返済期間が40年以上の住宅ローンって、どうなの??

![]()

![]()

![]()

![]()

今井 園美

近年では、返済期間が40年以上に及ぶ住宅ローンが多く見られるようになりました。返済期間が以前に比べて長くなったことで、大きな金額の融資が受けやすくなります。この記事では、返済期間の長い住宅ローンのメリットやデメリットについて解説します。

この記事を監修した人

家づくり学校アドバイザー / 2級FP技能士・住宅ローンアドバイザー

今井 園美

子どもの教育資金で苦労した経験からファイナンシャルプランナーの資格を取得。家づくり学校ではアドバイザーとして家づくり全般のサポートをするのはもちろん、専門知識でお金や住宅ローンの悩みも解決している。

FP監修のマネーコラムはこちら >>

これまで住宅ローンの返済期間といえば「最長35年」がスタンダードでした。2009年(平成21年)に住宅金融支援機構が【フラット50】(借入期間50年)の取り扱いを始めたのをきっかけに、多くの金融機関から借入期間が40年~50年の「超長期返済の住宅ローン」が登場し注目されています。

その背景には「住宅性能の向上」と「住宅価格の高騰」があると言われています。

住宅ローンの返済期間が長くなった背景

住宅価格の高騰

住宅価格の高騰は、皆さんが実感されていることではないでしょうか。

国土交通省「住宅市場動向調査」では

住宅を初めて購入する人(一次取得者)の住宅購入金額は?

■土地を購入して注文住宅(土地購入資金も含む)

2019年(令和元年度)平均4,294万円

↓

2024年(令和6年度)平均5,876万円

■分譲戸建て住宅

2019年(令和元年度)平均3,644万円

↓

2024年(令和6年度)平均4,310万円

土地を購入して注文住宅の場合、5年間で1,582万円上昇している結果となっています。

建築資材費や人件費、土地代の高騰により、希望する物件を購入するための予算は大幅に増加しました。その結果、借入額も増加し、借入額が増えれば月々の返済額も増えるため、返済期間を延長して月々の負担を軽減する傾向が強まってきているのも無理からぬことです。

住宅性能の向上

これまでの標準的な住宅の耐用年数は25年~30年と言われてきました。つまり、35年の住宅ローンを返済し終える頃には住宅の価値はほぼ無くなってしまっている状況でした。

2009年に「※長期優良住宅の普及の促進に関する法律」が施行されて以降、日本の住宅市場は大きな転換期を迎えました。

※長期優良住宅とは

長く安心・快適に暮らせる優良な住宅として国が定めた基準を満たし認定を受けた住宅のこと。

長期優良住宅の登場によって「家は一生に一度の買い物」から「長く資産として持つもの」へとパラダイムシフトを遂げつつあります。高い耐震性や耐久性を備え、メンテナンス次第で長く住み続けることが可能になったことで住宅そのものの寿命が延び、それに合わせてローンの返済期間を長く設定することへの抵抗感も薄れてきています。

長期優良住宅については最長100年の耐用年数が認められています。つまり、40年ローンを完済した後でも、まだ十分に価値のある住宅であるということです。このように長寿命な住宅であれば、金融機関も担保価値が維持されやすいと判断し、長期ローンを提供しやすくなっています。超長期返済ローンの代表格である【フラット50】は、長期優良住宅の認定を取得することが利用条件となっています。

✅超長期住宅ローンの利用には長期優良住宅を取得することは必須条件といえそうです。

これらの要因が複合的に作用し、住宅ローンの返済期間は長期化の傾向を強めています。特に、若年層や子育て世代にとっては、住宅購入のハードルを下げる有効な手段となっており、今後もこの傾向は続くと考えられます。

超長期返済のメリット・デメリット

返済期間40年ローンのメリット

月々の返済額を抑えられる

(例)

借入額:4,000万円

金利2.0% 元利均等返済

返済期間35年→月々返済額:132,505円

返済期間40年→月々返済額:121,130円

月々の返済額が減ることで、家計に余裕が生まれ、子どもの教育費や老後資金の準備など、他の支出に資金を回しやすくなります。

希望する物件が購入しやすくなる

月々の返済額を同じ金額に設定した場合、返済期間を長くすることで借入できる金額を増やすことができます。

(例)

世帯年収720万円(夫400万円+妻320万円)

月々の返済額は、返済負担率20%以内(720万円×20%÷12か月=12万円)にしたい。

月々返済額:12万円

金利2.0% 元利均等返済

返済期間35年→借入可能額:3,620万円

返済期間40年→借入可能額:3,960万円

借入できる金額が増えたことで住宅予算を上げることができ、家のグレードアップが可能になります。年齢が若い方で、できるだけたくさんお金を借りたいけど返済金額は安く抑えたいと考える方にとっては魅力的と言えます。

団体信用生命保険の保障を長期間受けることができる

団体信用生命保険(=団信)の保障は、住宅ローンの借入期間と連動しているため、返済期間を長くすることで団信の保障期間も長くなります。一般的な団信の場合、保険料の負担はありません。保険料の負担もなく万が一のリスクに備える期間が長くなる、さらには、あなた自身が別に加入している生命保険の保障額を減らすこともできるため、その間の保険料の節約にもつながります。

最近では、この団信の保障内容が多様化し、例えば、がん(所定の悪性新生物)と診断確定されたらローン残高が0円となる「がん保障特約付団信(=がん団信)などのように、特定の病気までカバーするなど保障内容を手厚くした団信も増えてきました。手厚い保障を長く受けることができることで安心感を得ることができます。

返済期間40年ローンのデメリット

月々の返済額が抑えられる一方で、返済期間40年の住宅ローンには、無視できないデメリットも存在します。

総返済額が増加する

最大のデメリットは「金利負担の増大」です。長期間にわたってローンを返済するため、利息の支払い総額は大幅に増えます。

(例)

借入額:4,000万円

金利2.0% 元利均等返済

返済期間35年→総返済額:5,565万円(うち支払利息1,565万円)

返済期間40年→総返済額:5,814万円(うち支払利息1,814万円)

総返済額が249万円増える結果となりました。

返済期間35年超の超長期返済の住宅ローンの場合、適用金利が高く設定されている金融機関もあります。適用金利が高いとさらに金利負担が増え、総返済額が増えることになります。

老後まで返済が続く可能性がある

例えば、30歳で40年ローンを組むと完済するのは70歳です。退職年齢が65歳であれば、定年退職後もローンの返済が続くことになり、老後の生活設計に大きな影響を与える可能性があります。

若い子育て世代の場合、一番家族にお金がかかる時期は返済額を抑えて暮らし、子どもが成人して経済的に余裕ができれば繰り上げ返済することで定年までに完済してしまう。そうすることで、このリスクに対処できるという考え方もできます。

金利上昇のリスクが高まる

変動金利を選択した場合、将来的な金利上昇の影響を長く受けることになります。金利が上昇すると、当初想定していたよりも返済額が増加し、家計を圧迫するリスクが高まります。超長期の借入期間の場合、より確実に完済できる経済力を保持することこそが重要になってきます。

「欲しい家があるけど、ちょっと手が届かない・・・でも、長く借りるという選択をすることでマイホームの夢が無理なく叶う」という理由だけで選ぶのではなく、しっかりとそのメリット・デメリットを把握したうえで選んでいただきたいと思います。

住宅ローンの超長期返済と資産運用の上手な付き合い方

住宅ローンは、まだまだ低金利状態が続いています。その状況の中で、住宅ローンに対する考え方が変わってきました。

金利の低い住宅ローンは長期返済で組む。そうすることで月々の返済額が減り手元資金を確保することができます。そうして生まれた家計の余力資金をただ生活費に消費するのではなく「資産運用」に回すという考え方が、現在のような低金利環境下において有効な戦略として注目されています。

なぜ40年返済の住宅ローンが資産運用に有効なのか?

キャッシュフローの余裕を生かせる

40年返済を選ぶと、毎月の返済額が35年返済よりも少なくなります。

例えば同じ借入額でも、月々の返済が数千円〜1万円程度抑えられるケースがあります。そうして得られた余裕資金の1万円を資産運用に活用します。

低金利を逆手にとれる

現在の住宅ローン金利は、変動金利であれば1%を下回ることも珍しくありません。一方で、株式や投資信託などはリスクを伴うものの、長期で運用すれば年率3〜5%のリターンが期待できる可能性があります。ローンの利息負担を上回るリターンが得られれば、資産を効率的に増やすことができるということです。

(例)

借入額:4,000万円

返済方法:元利均等返済

金利(固定金利)

1~5年目 1.0%

6年目~ 2.0%

返済期間が35年と40年では、月々返済額と総支払利息額はどのくらいの差になるのでしょうか?

| 返済期間 | 月々返済額 | 総支払利息 | |||

| 35年間 | 1~5年目 | 112,914円 | 6~35年目 | 129,757円 | 1,348万円 |

| 40年間 | 1~5年目 | 101,142円 | 6~40年目 | 118,690円 | 1,591万円 |

| 差額 | 11,772円 | 11,067円 | 243万円 | ||

毎月の負担は約11,000円減る一方で、支払い利息総額は約243万円増えることになります。

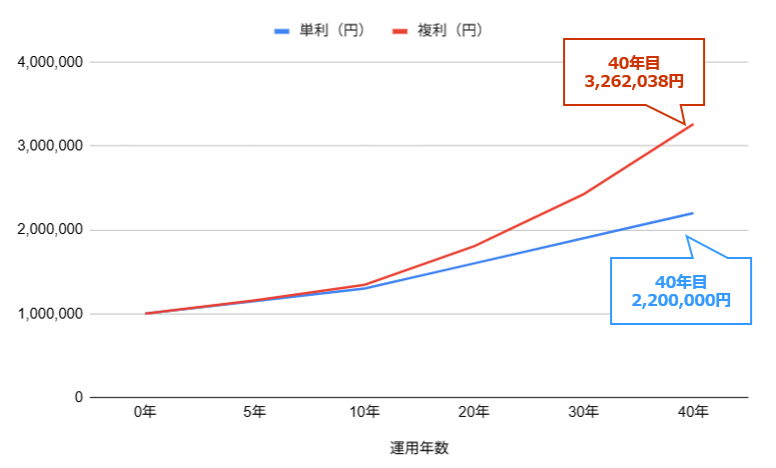

ここで浮いた月々返済額の差額分11,000円を40年間運用に回すとどうなるでしょうか?

運用利回りが

年率 3%→運用益481万円

年率 4%→運用益749万円

年率 5%→運用益1,102万円

40年間の運用益が増加したローンの支払利息分約243万円を上回り、資産形成につながる可能性があることがわかります。

資産運用においては「長期投資」が有効とされている理由は?

長期投資とは、10年・20年・30年以上という長い期間をかけて資産を増やしていく投資方法のことです。

複利効果で資産が増える

複利効果とは、運用で得られた利益を元本に加えて再投資することで、「利益が利益を生む」仕組みが働き、時間が経つほど資産は大きく育ちます。投資期間が長ければ長いほど、この複利の効果は大きくなり、最終的なリターンに大きな差を生み出します。

元金100万円を年率3%で運用した場合、単利と複利では約106万円の差となります。

リスクを軽減できる

株式市場も債券市場も、短期間に大きく変動することがありますが、長期的な視点で見ると世界経済の成長に伴って右肩上がりの傾向を示しています。長く保有すればするほど、そうした短期の変動は平均化されて、最終的なリターンを最大化できる可能性が高まります。

長期投資は住宅ローンとの相性が良い

住宅ローンを40年返済にすると、毎月の負担が軽くなり、その分を投資に回せる余裕ができます。

ローン金利が1%前後と低水準であるのに対し、長期投資の期待リターンは3〜5%程度。

「借入金利より高いリターンを狙える」という点で、ローンと長期投資を組み合わせることは理にかなっているといえそうです。

また、住宅ローンには「団体信用生命保険(団信)」という、万が一のときに残債が完済される保険が付帯しています。超長期返済を組むことによって団信の保障を最大限に活かすこともできます。

ただし、投資にはリスクがあるため「確実に住宅ローン金利を上回れる」とは限りません。リスク許容度や投資期間を考慮して、計画的に取り組むことが大切です。

超長期返済の住宅ローンを選んでもいい家庭とは?

40年、50年といった超長期返済の住宅ローンは、ライフプランや家計の状況によって向き・不向きがハッキリ分かれます。

返済期間40年ローンを選んでもOKな家庭

✅将来収入増がある程度見込める家庭

共働きで今後収入が伸びる可能性がある

キャリアアップや昇給の見込みがある

➡ 今は返済を軽くしておき、将来余裕が出てから繰上げ返済で完済を早められる見込みがあるご家庭であれば、超長期返済の住宅ローンを計画的に活用することもOK

✅資産運用を計画的に行える家庭

ローン金利より高いリターンを狙って投資ができる

浮いた返済分を「消費」ではなく「運用」に回せる習慣がある

➡ 40年返済を「投資資金を確保する手段」として有効に活用できるご家庭であれば戦略的な選択肢としてOK

返済期間40年ローンが絶対NGな家庭

✅毎月の返済を抑えないと家が買えない

毎月の生活費や教育費で手一杯、貯蓄がほぼできていない

車のローンやカードローンなど複数の借入がある

➡ 特に低金利を前提に返済計画を立てていると、将来金利が上がったときに破綻する可能性が高くなるため絶対にNG

✅超長期の返済期間にしないと住宅購入予算が足りない

年収に対しての負担率が20%を超えている

返済期間を長くすることで何とか住宅予算分の借入がギリギリできる

➡ 将来的に「家はあるけれど生活資金が足りない」という状態に陥るリスクが高くなるため絶対にNG

「背伸びした借入」をしている家庭ほど、利息負担の増加が家計を圧迫し、将来の生活設計に大きな影響を及ぼしかねません。

40年返済は「返済期間を長くして負担を先送りするもの」ではなく、「家計に余力を持たせて資産運用や将来設計に活かす戦略」として考えることが重要です。

まとめ

借入期間が40年~50年の「超長期返済の住宅ローン」は、

- 返済を軽くし家計に余裕をつくる

- 余裕資金を教育費や資産運用に回す

- 将来の収入や資産形成の見込みを前提に柔軟に繰り上げ返済をする

といった考え方ができる家庭にとって、有効な選択肢です。

安心した暮らしと将来の資産づくりを実現させるためには、住宅ローンと資産運用を「家計全体のキャッシュフロー」として捉え、返済計画と資産形成をバランスよく両立させることが何よりも重要です。

★住宅ローンについてファイナンシャルプランナーから学べる無料セミナーを開催中!開催場所、日程など詳しくはこちらから

「家づくり学校」は家づくりを考えるあなたのための学び舎。 家づくりの基本的な知識と情報を手に入れて、後悔しない家づくりをしていただきたいと思います!!

◆家づくりに関するお金のこと、予算の考え方、住宅ローンについて学べる「家づくり学校」についてはこちらから

この記事をシェアする

![]()

![]()

![]()