FPが解説!住宅購入3つの資金とは

![]()

![]()

![]()

![]()

今井 園美

家づくりにおいて多くの人が不安に感じているのは「お金」のことではないでしょうか?

「頭金はいくら用意すればいいの?」「月々どれくらいの金額なら無理なく返済していけるの?」

悩みは尽きません。 この記事では、家づくりに大きく関わってくる3つの資金について解説します。

★住宅取得時の支払いのために用意する資金

①現金

②住宅ローン等の借入金

★支払いの軽減のために使える資金

③国からの支援金

お金に関する不安を取り除いて家づくりを楽しみましょう!

この記事を監修した人

家づくり学校アドバイザー / 2級FP技能士・住宅ローンアドバイザー

今井 園美

子どもの教育資金で苦労した経験からファイナンシャルプランナーの資格を取得。家づくり学校ではアドバイザーとして家づくり全般のサポートをするのはもちろん、専門知識でお金や住宅ローンの悩みも解決している。

FP監修のマネーコラムはこちら >>

家づくり学校では、家づくりの基本的な知識や予算設定のコツ、信頼できる住宅会社の見極め方などを公平かつ中立の立場で個別相談やセミナーを通してレクチャーしています。

また、個別相談はオンラインでも承っております。

ご利用はいずれも無料ですので、これから注文住宅を建てることをご検討中の方は、お気軽にご相談ください。

1.現金で用意する

「頭金なしでも家は買えますか?」お客様の口からよく出る質問です。

この質問の意図としては、現金の用意がなくても家は購入できるか?ということを聞きたいようです。

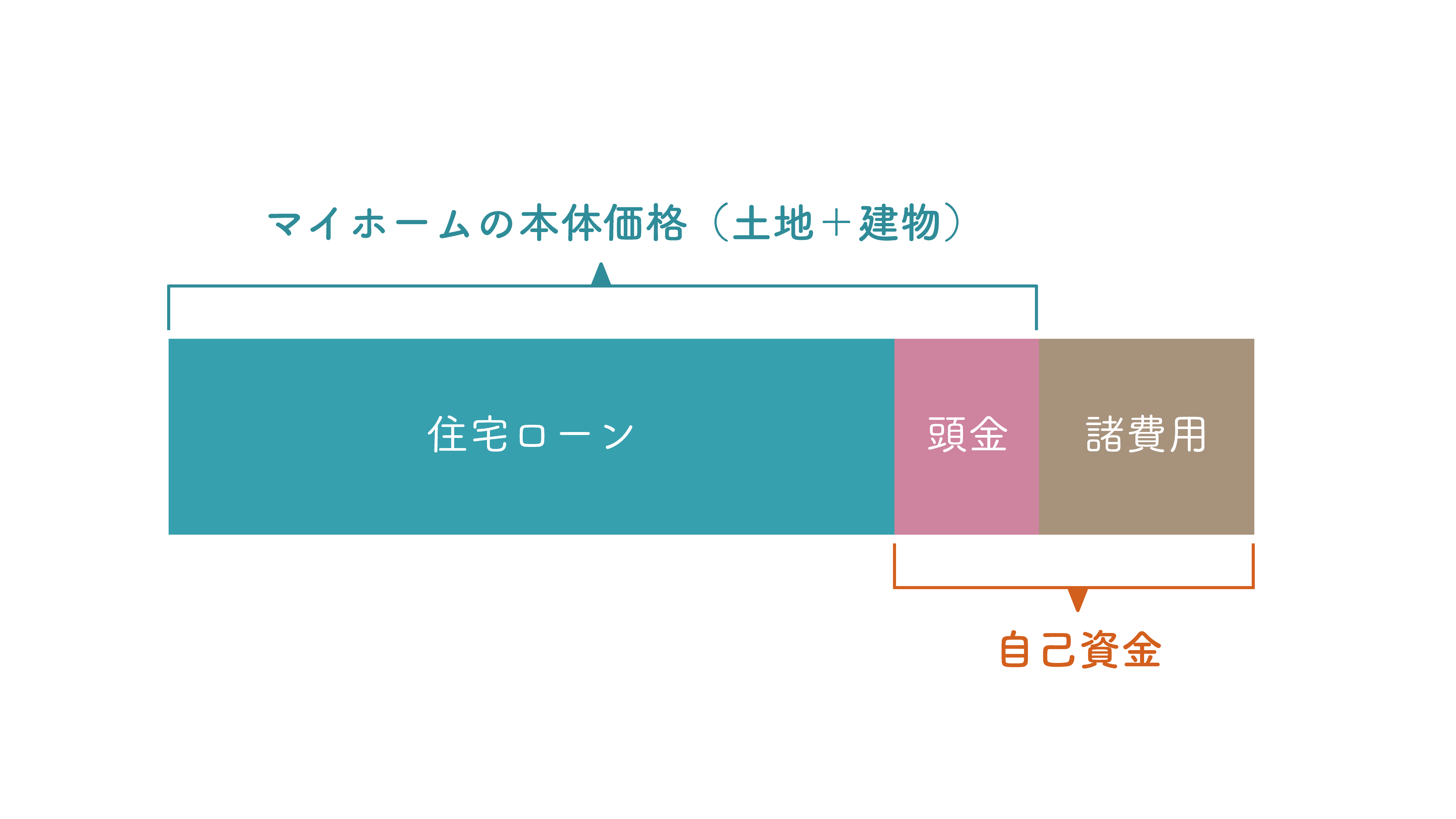

現金で用意する資金を「自己資金」と言ったり「頭金」と言ったりして混乱している方も多いのではないでしょうか。

まずは「自己資金」と「頭金」の違いについて整理していきましょう。

「自己資金」と「頭金」の違い

住宅購入費用に充てることができる現金のことを「自己資金」といいます。自己資金は主に次の方法で用意します。

預貯金などすでに自分たちが持っている金融資産、祖父母や両親からの支援金(援助資金)、そして、自己資金から諸費用を支払った上で、物件価格(土地+建物)に充当できるお金が「頭金」となります。

頭金は必要?

結論からいえば、頭金が0円でも住宅ローンは組めます。

ですが、それは自己資金0円でも住宅を購入できるという意味ではありません。

住宅を購入するためには物件(土地と建物)の購入費用だけでなく、それに付随する様々な諸費用の支払いが必要となります。

一般的に、諸費用の大部分は住宅ローンの借入の対象外となっています。

なぜかというと、住宅ローンは土地や建物の担保価値を考えて融資されるため、諸費用分まで融資してしまうと担保価値以上の融資をしてしまうことになるからです。

金融機関によっては、諸費用まで含めて住宅ローンを借りられるケースもありますが、そうすることでオーバーローンとなり、返済が困難になる、売却する際にはローンが残るなど、借りる側にとってもリスクが高くなるため慎重に検討するべきです。

諸費用の支払いは、原則、現金払いと考えてください。

「頭金0円で家を買える=預貯金0円で家を買える」ではないのです。

自己資金はいくら用意すべき

「頭金」と「諸費用」の合計金額が自己資金として用意すべき金額です。

<頭金の目安>

- 物件価格の10%~20%程度

<諸費用の目安>

- 物件価格の3%~10%程度

預貯金すべてを自己資金に使ってしまうと、住宅以外の出費で困ることになりかねません。次の資金は手元に残しておきましょう。

- 緊急予備資金として毎月の生活費の約6ヶ月分程度の資金

- 将来必要になる教育資金や老後資金

- 直近で必要となる自動車購入資金 など

手持ちの預貯金から残しておく預貯金を差し引いた金額+祖父母・両親からの贈与分、この合計額が自己資金となり、そこから諸費用と頭金を支払うことになります。

援助資金の相談のポイント

家を購入するときに両親や祖父母からもらえるお金のことを「援助資金」といいます。

援助資金は、受け取り方を間違えると多額の税金を支払うことになりかねません。

いくら身内からの援助だったとしても、財産をもらうと「贈与税」という税金がかかってくるからです。

★ポイント

住宅取得のための資金の贈与に関しては、一定の要件を満たせば、最大1,000万円まで非課税となる優遇制度(住宅取得等資金の非課税制度)があります。

住宅取得等資金の非課税制度

<主な要件>

・2024年1月1日から2026年12月31日までの間の贈与であること(※2024年度の税制改正関連法案の可決・成立をもって実施)

・父母や祖父母など直系尊属からの贈与であること

・自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等のための資金の贈与であること

※その他の要件に関しては国税庁のHPをチェックしてください。

<非課税の限度額>

質の高い住宅※の場合:1,000万円まで

それ以外の住宅の場合:500万円まで

※質の高い住宅の要件

次のいずれかの基準に適合する住宅であること

【新築住宅】

①断熱等性能等級5以上、かつ一次エネルギー消費量等級6以上

2023年(令和5年)末までに建築確認を受けた住宅、または2024年(令和6年)6月30日までに建築された住宅については断熱等性能等級4以上または一次エネルギー消費量等級4以上

②耐震等級2以上または免震建築物

③高齢者等配慮対策等級3以上

【既存住宅・増改築】

①断熱等性能等級4以上または一次エネルギー消費量等級4以上

②耐震等級2以上または免震建築物

③高齢者等配慮対策等級3以上

非課税制度を活用するための留意点

- 適用となるのは居住開始前の贈与

- 贈与を受けた年の翌年3月15日までに新居に居住開始する必要がある

※もし、翌年の3月15日までに間に合わなかったとしても、入居の見込みがあると判断された場合には、贈与を受けた年の翌年12月31日までに居住開始できれば適用可能

- 全額が非課税だったとしても申告手続きは必要

- 期限は、贈与を受けた年の翌年3月15日まで

- 申告をするのは贈与を受けた人

- 贈与された資金はすべて使い切ること

※資金が余ってしまった場合は、余った資金が贈与税の課税対象となってしまいます。

2.住宅ローンを借りて用意する

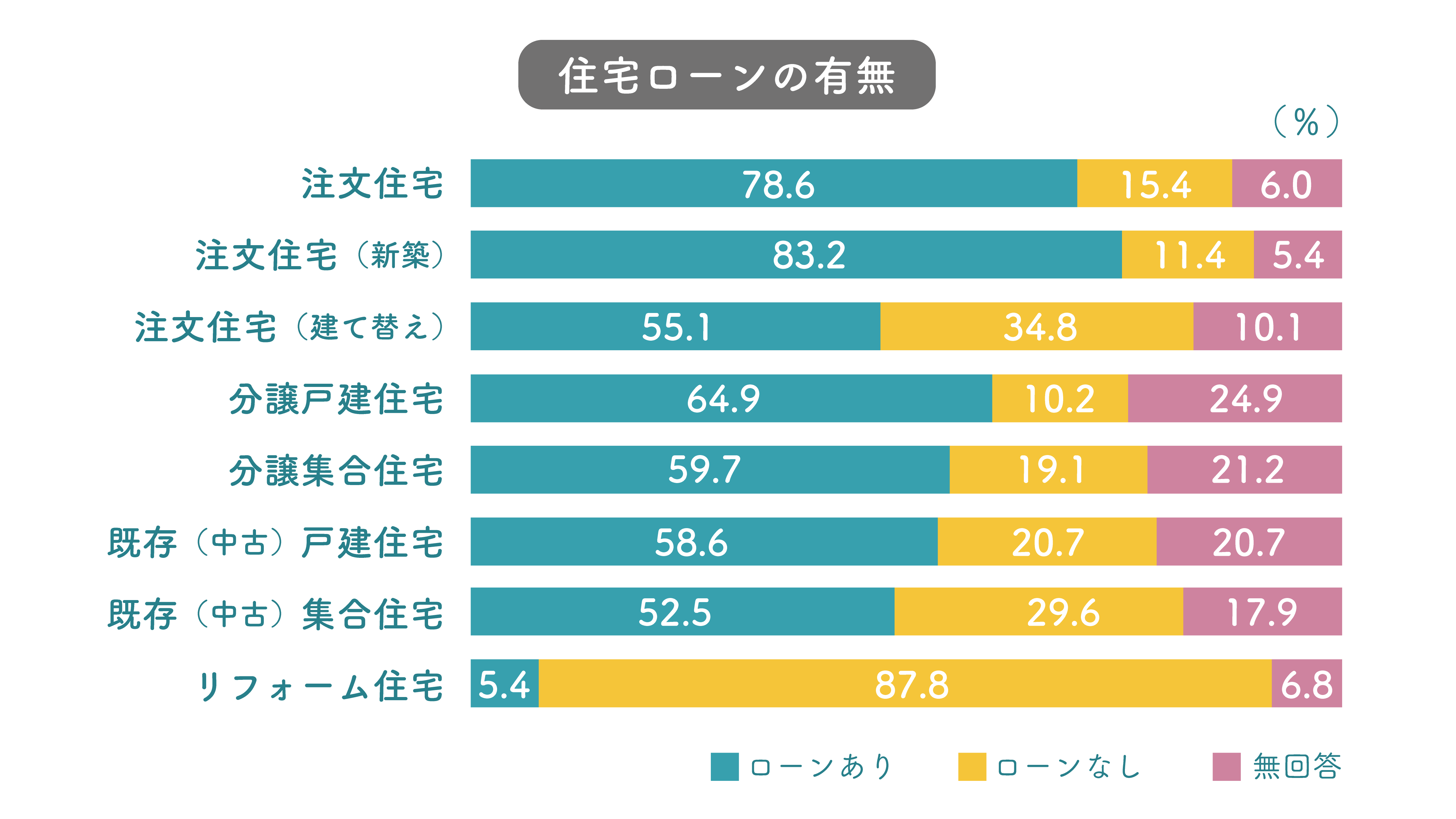

住宅を購入する際に住宅ローンを利用している人の割合

※国土交通省「住宅市場動向調査」令和4年度報告書より

新築注文住宅の場合、83.2%

分譲戸建住宅の場合、64.9%

既存(中古)戸建住宅の場合、58.6%

現在、多くの人が住宅ローンを利用して住宅購入資金を調達していることが分かります。

住宅ローンの選び方

住宅ローンは借入金額が大きく、返済期間も長期になるため、利用する際には商品の特性やリスク等を理解して選択することが重要となってきます。

ここからは、住宅ローン選びのポイントを解説します。

借入金額を考える

借入金額はどのように決めればいいのでしょうか?

住宅ローンの借入金額を決めるとき、ほしい物件の価格にあわせて決めるのは絶対NG!

マイホームでの新生活を節約と返済に追われたくはないですよね。

無理なく返していける借入額を決める方法として「月々の返済額」から算出する方法があります。

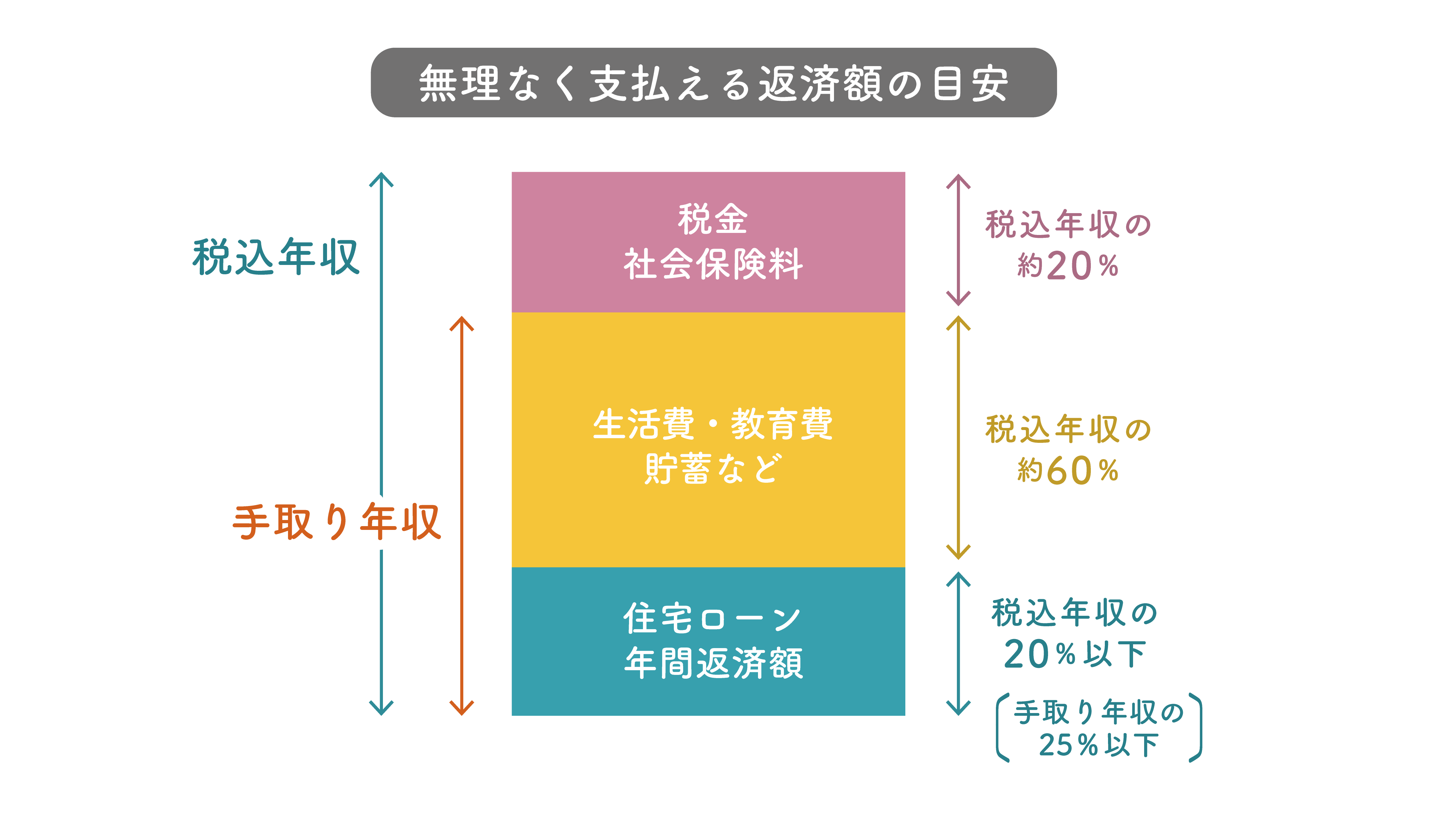

★無理なく支払える返済額の目安

月々の返済額は、世帯年収※の20%以下にする

世帯年収※の20%以下は、手取り※金額で考えれば25%以内となります。

※「年収」は、年間に得られる総収入のことで税金や社会保険料などが差し引かれる前の金額

※「手取り」は、年収から社会保険料や税金などを差し引かれたあとに実際に支給される金額

(例)Aさんご家族(30代ご夫婦+お子様1人)のケース

- 夫の年収 400万円

- 妻の年収 300万円

- 世帯年収 700万円(夫400万円+妻300万円)

世帯年収の20%以下で算出した月々の返済額は以下の通りです。

700万円×20%÷12ヶ月=約11.66万円

ただし、これはあくまでも目安の一つにすぎません。家計の状況によっては20%以下でも負担が大きいケースもあれば、余裕があるといったケースも考えられます。

その場合、上記の計算で出した月々の返済額を考慮しながら、現在の家計状況も合わせて考えてみましょう。

★月々の返済額を現在の家計状況から算出する

①現在の年間住居費(家賃+管理費+駐車場代など)

②住宅購入のための年間積立金額

③住宅取得後にかかる年間維持費(固定資産税やメンテナンス費用など)

月々の返済額=(①+②-③)÷12ヶ月

(例)同じくAさんの家計状況

①年間住居費=99.6万円(家賃7.5万円+管理費0.3万円+駐車場代0.5万円)×12ヶ月

②年間積立額=68万円(月4万円×12回+ボーナス10万円×2回)

③年間維持費 24万円

月々の返済に充てることができる金額は以下の通りです。

(99,6万円+68万円-24万円)÷12=11.96万円

Aさんご家族の場合、無理なく支払える月々の返済額の目安は、11.6万円~11.9万円となりました。

返済額の目安がわかれば、そこから借入額を算出します。

(例)Aさんご家族

月々の返済額116,000円で借入額を算出してみます。※返済方法:元利均等

返済期間 35年間の場合

金利 2.0% →借入可能額 3,500万円

金利 1.0% →借入可能額 4,100万円

返済期間 25年間の場合

金利 2.0% →借入可能額 2,700万円

金利 1.0% →借入可能額 3,000万円

このように月々の返済額は同じでも「返済期間」と「金利」によって借入できる金額は変わってきます。

住宅ローンの借入額は「返済額」と「返済期間」と「金利」によって決まります。

そこで、次に返済期間と金利について解説します。

返済期間を考える

一般的に、住宅ローンの返済期間は1年以上35年以下

※【フラット35】の返済期間は15年以上35年以内

最近では、返済期間を最長40年に設定している住宅ローン商品も増えてきました。

※【フラット50】の返済期間は最長50年

また、住宅ローンには年齢制限もあります。

申込可能年齢は、20歳から70歳まで

完済年齢 80歳まで

※金融機関によって異なります。

つまり、35年ローンを組むことが可能な年齢は45歳までということになります。

返済期間を長くすることで、月々の返済額を抑えることはできますが、その分支払う利息が増え総返済額は多くなってしまいます。

また、年齢によっては定年後にも住宅ローンを支払わなければいけなくなり、老後資金に影響を及ぼすことも考えられます。

ですが月々の返済額を抑えられることにより、手元に資金を残すことができるため、その分を教育資金や老後資金などに回すことができます。

返済期間は長めに設定しておいても、途中で繰上返済をすることで返済期間を短縮することは可能です。

反対に、返済が厳しくなったために返済期間を延長したいということは原則できません。

※経済状況の変化などで返済が厳しくなった場合、金融機関と相談のうえで認められるケースはあります。

返済期間を決めるためには、まずライフプラン(人生計画)を考えることが大切です。

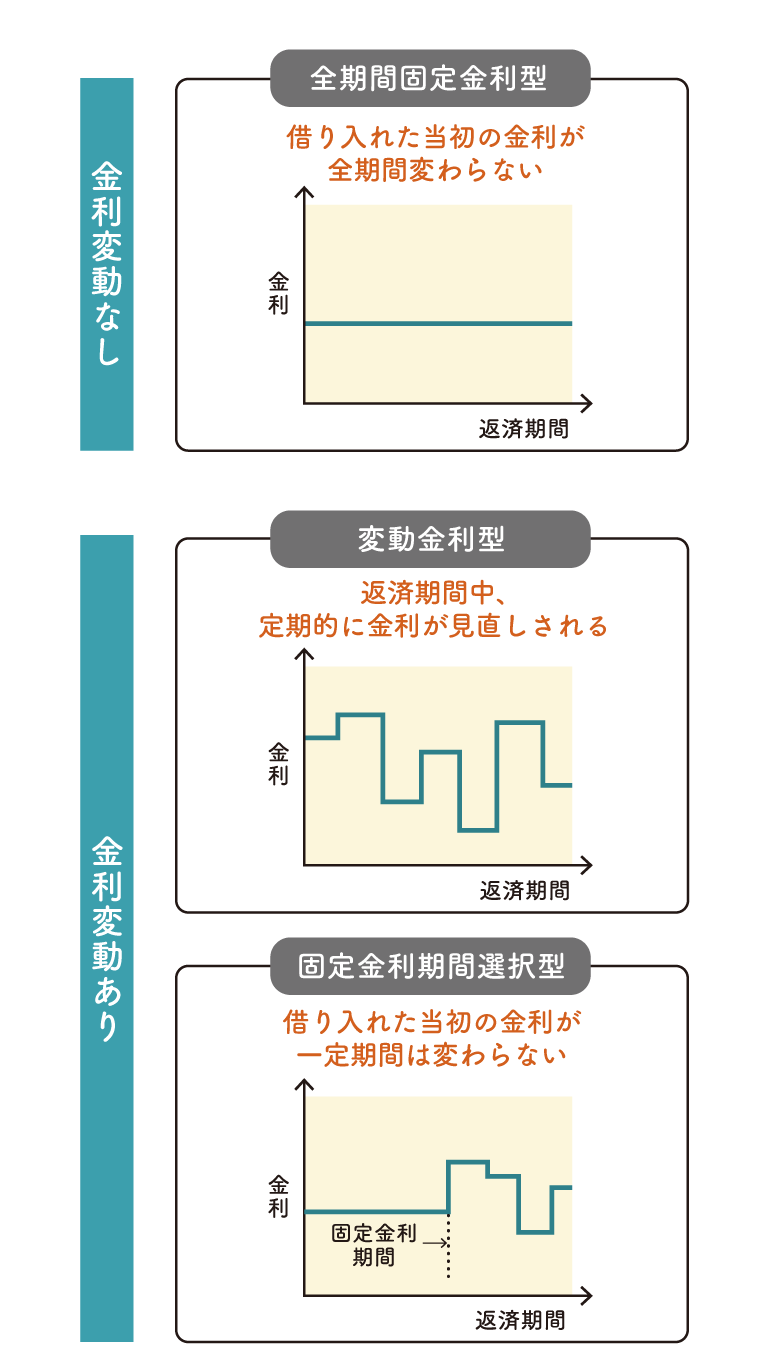

金利タイプの選び方

金利タイプは大きく分けて3つあります。それぞれの仕組みと特徴を解説します。

<全期間固定金利型>

契約時に完済までの金利が確定しているタイプ。

最初から最後まで金利が変わらない「一律タイプ」と途中で金利が変わる「2段階固定金利タイプ」があります。

返済額が確定しているため計画は立てやすいです。デメリットとしては、変動金利型に比べて金利が高めに設定されている点があげられます。

<固定金利期間選択型>

当初一定期間は借入時の金利で固定される。

固定金利期間終了後は、その時点の金利で改めて変動金利型や固定金利期間選択型を選ぶ仕組み。固定金利期間が短いタイプほど金利が低めに設定されています。

固定金利期間中の返済額は変わりませんが、固定期間終了後の返済額が確定しないため計画が立てにくい点はデメリットといえます。

<変動金利型>

返済期間中、半年ごとに金利が見直される。

返済額は5年に1回見直されますが、その変動幅は従前の返済額の1.25倍まで。

低金利が大きな魅力。ただし、金利が急上昇した場合には未払い利息が発生するというリスクがあります。

金利が低ければ借入できる金額は増えますが、将来、もし金利が上がってしまったら返済困難な状態に陥るかもしれません。

「住宅予算があと少し足りないから」と金利の低い変動金利を利用して、軽い気持ちで予算のアップを図るのは絶対NGです。

<固定か?変動か?金利タイプを選ぶには>

今後の金利の動向が気になる方は多いと思います。

残念ながら将来の金利の予測は誰にもできません。大切なのは答えの出ない金利の予測をするのではなく、金利が変動した時に自分たちに何ができるのか?その対策を考えておくことです。

金利を選ぶポイントは「金利が変動するリスクにどこまで対応できるか?」です。

- 全期間固定金利型が向いている人

・金利や返済額が上昇するのが不安

・長い期間かけて計画的に返済していきたい

・教育資金等、今後支出が増えていく可能性はあるが、資金の準備が十分ではない

- 変動金利型型が向いている人

・収入、預貯金に余裕があり、金利の変動は気にならない

・返済期間が短い、あるいは繰上返済で短期完済ができる

・金利の動向をチェックし柔軟に対応できる

- 固定金利期間選択型が向いている人

・教育費がかかるなど一定期間の支出が多くなるため、その間の返済額を確定させたい

・産休・育休などで一定期間の収入が少なくなるため、その間の返済額を確定させたい

・固定金利期間終了後のタイミングであれば金利の変動に柔軟に対応できる

自分たちに合った金利タイプを選ぶためには、まずライフプラン(人生計画)を考えることが大切です。

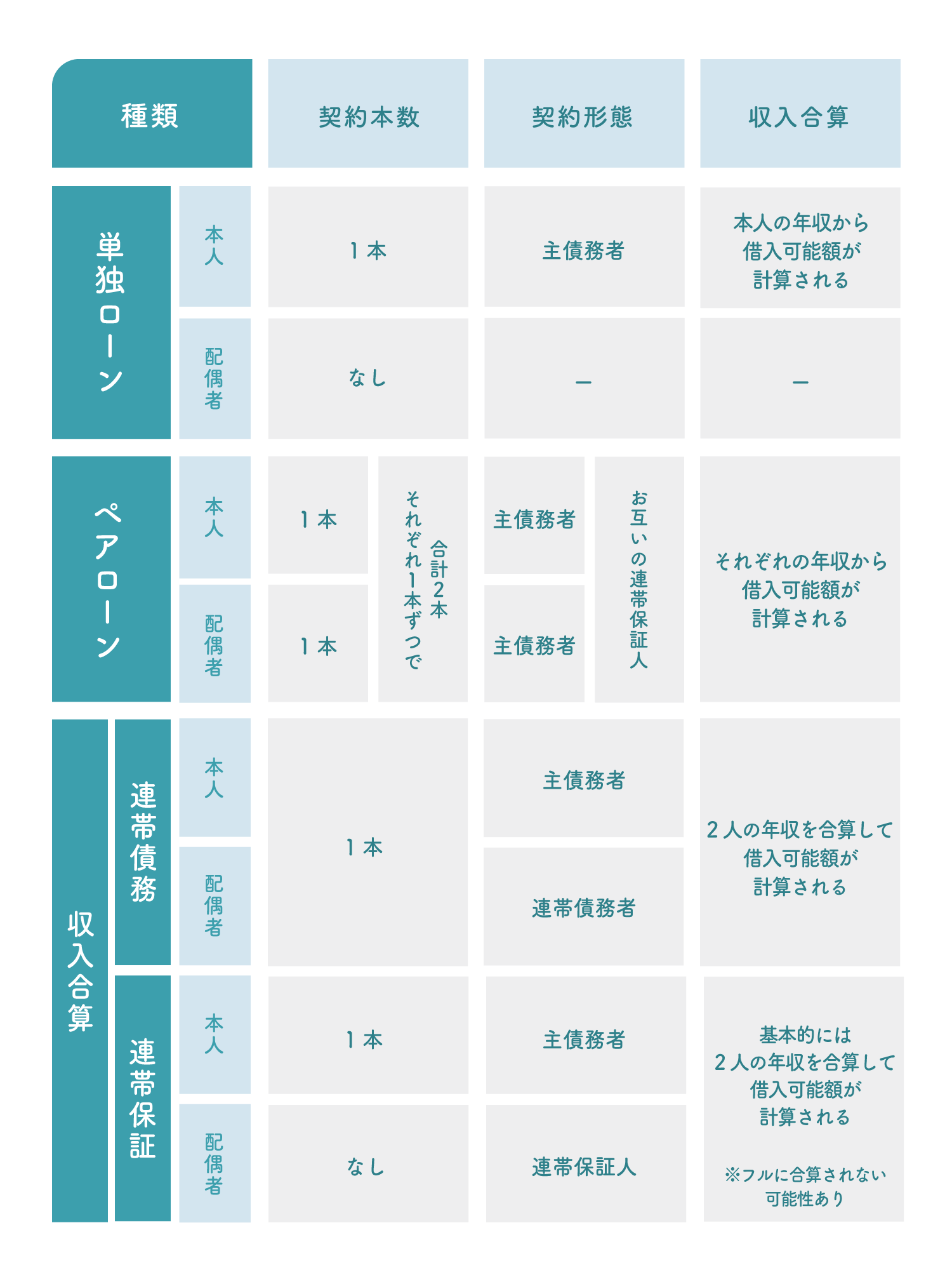

誰が借りるか

住宅ローンは、誰が借りるかによって次のように分けることができます。

<単独ローン>

夫婦のどちらか1人だけが住宅ローンを組む

<ペアローン>

夫婦がそれぞれ住宅ローンを組む

<収入合算>

夫婦2人の収入を合算して1本の住宅ローンを組む

※収入合算には、次の2つのタイプがあります。

- 連帯債務型

1本のローン契約に対して、夫婦のうち一人が「主債務者」、もう一人が「連帯債務者」になる借入方法

- 連帯保証型

1本のローン契約に対して、夫婦のうち一人が「債務者」、もう一人が「連帯保証人」になる借入方法

連帯債務型の取扱がない金融機関もありますから事前に確認をしましょう。

住宅ローンの借入限度額は年収によって決まるため、1人だけの年収で住宅ローンを借りるよりも夫婦の年収を合わせることで借入金額を増やすことが可能です。

ただし、今後、出産や育児、勤務形態の変化などで収入が減ることが考えられる場合は、それを見越した資金計画にしておきましょう。

住宅ローンの選び方まとめ

最適な住宅ローンを選ぶためには「ライフプラン」を考えて人生を可視化することが重要となってきます。

「ライフプラン」とは「生涯生活設計」のこと

人生のなかの大きなイベント(出産や住宅購入、子どもの進学など)を想定し、予想される支出と収入を算出して資金計画を立てることをいいます。

いくら借りるのか?何年間で返済するのか?どんな金利タイプにするのか?誰が借りるのか?

ライフプランニングをすることで自分たちに合った住宅ローンプランが見えてきます。

住宅ローンを選ぶ前には「ライフプランニング」をしましょう!

借入時に必要なお金

住宅ローンの借入時には、ローン手続きに必要な次のような諸費用が発生します。金額は金融機関によって異なります。

融資手数料

金融機関に対して支払う手数料(事務手数料)

一般的には、約3万円~5万円(税別)程度

ただし、低金利な住宅ローンでは、融資額(借入額)の1.1%~2.2%(税込)必要なこともあります。

(例)借入額4,000万円であれば、融資手数料は4,000万円×2.2%=88万円となります。

※借入額の2.2%の手数料を「保証会社手数料」という名目にしているケースもあります。

ローン保証料

保証会社に保証を依頼するために支払う手数料

保証料率は、保証会社の審査により決定します。

支払い方法は、次の2つのうちどちらかを選びます。

<一括前払い方式>

借入時に所定の保証料を一括して支払う。保証料は融資額と返済期間によって異なります。

一般的に返済期間35年の場合、借入金額100万円あたり約2万円程度の保証料が必要となります。

借入額が4,000万円であれば、約80万円の保証料を見積もっておきましょう。

<分割支払い方式>

融資金利に保証料を上乗せして支払う。実際の返済額は、融資金利に保証料率を加えた金利で計算されます。

(例)融資金利が年0.4%、保証料率が0.2%の場合

返済額は年0.6%(0.4%+0.2%)の金利で計算されます。

ネット銀行や【フラット35】などのように保証料が不要(ゼロ円)という商品もあります。その場合、融資手数料が借入額の2.2%必要だったりすることがあるため事前に確認しておきましょう。

また、保証を委託するための事務手数料が別途必要となるケースもあります。保証料だけでなく諸費用の総額で比較するようにしましょう。

印紙税

住宅ローンの金銭消費貸借契約を締結する際に、契約書に印紙を貼付することで納税します。

契約書の金額が、1,000万円超5,000万円以下なら2万円、5,000万円超1億円以下なら6万円

オンラインで完結する電子契約の場合、収入印紙が不要となりますので印紙税は発生しません。ただし、電子契約を利用する際に別途手数料がかかるケースもあります。

登記関連費用

住宅ローンを利用する場合、所有権の登記と同時に抵当権の設定が必要となります。

登記にかかる費用は①と②の合計額

①登録免許税

不動産の登記などにかかる税金

抵当権の設定登記の税率は?

本則税率:借入金額の0.4%

特例税率:借入金額の0.1%

一定の要件を満たせば2024(令和6)年3月31日までの措置として、0.1%に軽減される

(例)借入額 4,000万円の場合、登録免許税は?

本則税率(0.4%)16万円

特例税率(0.1%) 4万円

②登記手数料

手続きを依頼する司法書士への報酬

登記の手続きには専門的な知識が必要なため、専門家(司法書士)に手続きを依頼するのが一般的です。報酬の目安は5万円~10万円

借入時に必要なお金まとめ

住宅ローンにかかる諸費用は金融機関によって異なるため、借入れを検討する際には諸費用を含めた返済シミュレーションをした上で返済総額を確認して選択することが重要です。

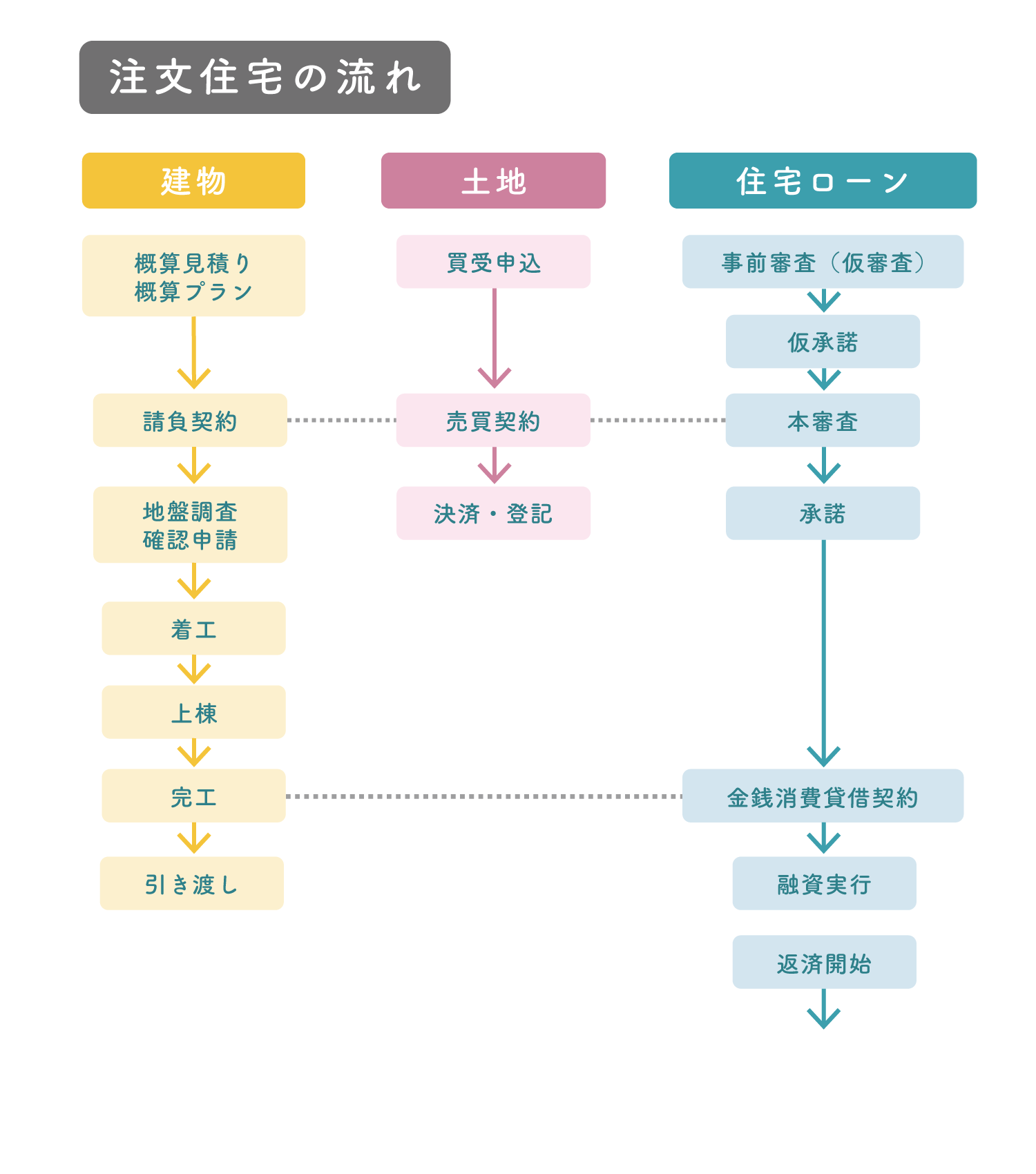

申込から借入までの流れ

住宅ローンを組むことになったけど「手続きの流れがよくわからなくて不安」という方も多いのではないでしょうか?

手順とスケジュール

住宅ローンの申し込み前に全体の流れをチェックしておきましょう。

<STEP 1>

事前審査(仮審査)を申し込みます。

「事前審査」とは「本審査」前の簡易的な審査を指します。

住宅ローンの融資が可能か?融資可能ならいくら融資できるか?

金融機関があらかじめ判断します。

結果が出るまでには1週間程度が目安です。最近増えてきたWEB申請であれば、即日~2日で結果がわかることもあります。

事前審査の場合、複数の金融機関への申込も可能です。

また、事前審査をしたからといって必ず借り入れしなければならないわけではありません。

<STEP 2>

事前審査が通ったら本審査を申し込みます。

「本審査」とは、正式に住宅ローンを申し込むことで行われる審査です。

金融機関から事前審査通過の通知が届いたら、その中から希望に合致する金融機関を選びましょう。

本審査では借りる人や物件についてより詳細な審査が行なわれ、このまま融資を進めていいかどうかを金融機関が慎重に判断します。

結果が出るまでに、10日~2週間程度かかります。

本審査において無事に審査に通れば住宅ローンを契約できます。

<STEP 3>

金融機関と住宅ローン契約(金銭消費貸借契約)を結びます。

併せて抵当権設定契約、保証委託契約も締結します。

<STEP4>

融資の実行

住宅ローンの契約を結んだ金融機関から融資金額が口座に入金されます。

融資実行までになにか与信に影響があることが発覚した場合は、融資が取り消されることもあります。融資が実行され支払が完了した後、所有権移転・抵当権設定などの登記を行ないます。

<STEP 5>

返済が開始

支払いが完了すると、家の引き渡しが行なわれます。そして、いよいよ住宅ローンの返済が始まります。

住宅ローンの流れ(注文住宅の場合)

一般的に住宅ローンの融資実行は、建物が完成した後です。

ところが、注文住宅の場合、建物の完成までに複数回の支払いをする必要があります。

土地を購入する際には、契約時に手付金、土地の引き渡し時には残代金の支払が必要となります。

建物の建築費も次のように分轄して支払うのが一般的です。

「工事請負契約時の手付金」「着工時の着工金」「上棟時に中間金」

融資実行前の支払をするためには、住宅ローンとは別に資金を用意する必要があるのです。

このようなケースにおいて建物の完成前の資金を一時的に融資してくれるのが「つなぎ融資」と呼ばれるものです。

つなぎ融資

住宅が完成するまでに必要となる土地や建築費などへの支払いのために利用する融資

住宅ローンの契約とは別に契約を結んで利用します。

<チェックポイント>

金利は住宅ローンよりも割高

利用するための諸費用が必要

すべての金融機関で扱っているわけではない

金融機関によっては、つなぎ融資ではなく「分割融資」「先行融資」といった別の制度が用意されていることもあります。

分割融資

本審査の承認後、契約した住宅ローンから複数回に分けて実行される融資

分割融資の場合は、建物の完成前に融資を受けることができます。

<チェックポイント>

どのタイミングで何回まで融資を受けられるかは、金融機関によって異なります。

また、契約が1回のみの金融機関もあれば、複数回に分けて契約となる金融機関もあります。その場合、手数料が複数回発生する可能性があります。

事前にしっかり確認しておきましょう。

3.国からの支援を活用

生活の基盤である住居。そのため、国も住宅取得に係る経済対策として住宅取得時の費用負担軽減のための支援策を用意しています。上手に利用することで負担感を和らげましょう。

優遇(減税)措置

無理のない負担で居住ニーズに応じた住宅の確保を促進することを目的としています。

住宅ローン減税制度(住宅借入金等特別控除)

住宅ローンを借りる際に支払う金利負担を軽減するための減税制度

控除率:ローンの残高の0.7%

期限: 2025年末までの入居

控除期間:新築13年(「その他の住居」は、2024年以降の入居の場合10年)

中古10年

所得要件:2,000万円以下

<主な要件>

住宅ローンの返済期間が10年以上

自ら居住するための住宅

床面積が50㎡以上

引渡し又は工事完了から6ヶ月以内に入居

合計所得金額が2,000万円以下

※詳細は下記HPをご確認ください。

(例)Aさん家族

2024年1月入居

住宅ローン借入額 4,000万円(連帯債務)

返済期間 35年間 金利 1.5% 元利均等返済

夫:年収400万円 借入負担額2,300万円 →13年間の控除額合計 約175万円

妻:年収300万円 借入負担額1,700万円 →13年間の控除額合計 約130万円

夫婦合わせて、13年間で合計約305万円の減税が見込めそうです。

こちらもぜひご覧ください。

【2024年最新版】住宅ローン控除のすべてとその活用法を解説!

補助金制度:新築

一定の基準や条件を満たした家を建てる際に国や自治体から受け取ることができます。

子育てグリーン住宅支援事業

★対象者:すべての世帯

<対象住宅> GX志向型住宅

<補助額> 160万円/戸

【GX志向型住宅の要件】

下記の①~④のすべてに該当する住宅

①断熱等性能等級「6以上」

②再生可能エネルギーを除いた一次エネルギー消費量の削減率「35%以上」

③再生可能エネルギーを含む一次エネルギー消費量の削減率「100%以上」

※太陽光発電を設置することが難しい寒冷地等、都市部狭小地等に限り例外あり

④高度エネルギーマネジメントシステムによる制御

※HEMSにより、住宅全体が使用するエネルギーの見える化及び設備・機器が制御できる手法を導入すること(詳細決定後、公表)

★対象者:子育て世帯・若者夫婦世帯

「18歳未満の子を有する世帯」または「夫婦のいずれかが39歳以下の世帯」

<対象住宅> 長期優良住宅

<補助額>

建替前住宅等の除去を行う場合 100万円/戸

上記以外の場合 80万円/戸

【長期優良住宅の要件】

長期にわたり良好な状態で使用するための措置が講じられている住宅で、地方公共団体にて認定を受けたもの

<対象住宅> ZEH水準住宅

<補助額>

建替前住宅等の除去を行う場合 60万円/戸

上記以外の場合 40万円/戸

【ZEH水準住宅の要件】

断熱等性能等級「5以上」かつ再生エネルギーを除く一次エネルギー消費量の削減率「20%以上」に適合するもの

補助金制度:リフォーム

住宅のリフォームや改修にかかる費用の一部を国や自治体から受け取ることができます。

住宅省エネ2025キャンペーン

2050年カーボンニュートラルの実現に向け、家庭部門の省エネを支援するための次の3つの補助事業の総省

子育てグリーン住宅支援事業 ~国土交通省

<補助対象> 開口部の断熱改修、躯体等の断熱改修、エコ住宅設備の設置

<補助額> 最大60万円

先進的窓リノベ2025事業 ~環境省

<補助対象> 断熱性能に優れた窓・ドアの設置

<補助額> 最大200万円

給湯省エネ2025事業 ~経済産業省

<補助対象> 高効率給湯器の設置

<補助額> 最大20万円

✅併用すれば最大260万円の補助金が受け取れます。

https://www.mlit.go.jp/jutakukentiku/house/content/001855018.pdf

補助金制度まとめ

補助金の情報は毎年変わり、年度の途中でも募集が終わったりする可能性があります。

補助金の最新情報については、公式サイトで確認したり、自治体の担当窓口に問い合わせたりするなどして正確な最新情報をチェックしておきましょう。

4.まとめ

いかがでしたか?

本章、 STEP.8「 家づくりのための3つの資金」では、家づくりに大きく関わってくる3つの資金について解説いたしました。

- 頭金0円で住宅ローンは組めても、預貯金0円で家を買えるわけではありません。

- 諸費用の支払いは、現金払いが原則です。自己資金は計画的に準備しましょう。

- 「住宅取得等資金の非課税制度」の注意点をチェックし、援助資金は賢く受け取り有効活用しましょう。

- 住宅ローンを利用する際には、商品の特性やリスク等を理解して選びましょう。

- 最適な住宅ローンを選ぶためにはライフプランニングを実施しましょう。

- 住宅ローンを利用する前に、必要な諸費用、ローンの流れを知っておきましょう。

- 支援策をチェックして上手に活用することで、高額な住宅取得費用の負担軽減を図りましょう。

家づくり学校でできること

- 家づくりで後悔しないための基本知識のレクチャー

- ムリのない予算を一緒に考え、お金の不安を解消

- お客様一人ひとりに合った住宅会社を紹介

オンライン相談も承っております!

この記事をシェアする

![]()

![]()

![]()