無理のない注文住宅の予算の決め方|住宅購入シミュレーションでわかる計画のコツ

![]()

![]()

![]()

![]()

家づくり学校

家づくりを考え始めたときに、まず気になるのが「お金」のことだと思います。

むやみに住宅会社を訪問する前に、“無理のない予算を立てる”ことが後悔しない家づくりの第一歩です。

この記事では、家づくりに必要なお金の考え方を整理し、実際のシミュレーションを通して自分たちに合った適正予算を見つけるヒントを紹介します。

この記事でわかること

- 無理のない住宅の予算を立てるために押さえておきたい基本の考え方

- 住宅予算を構成する3つの資金(自己資金・援助資金・住宅ローン)の概要

- 実際のシミュレーション事例から見る“無理のない予算”の考え方

この記事を監修した人

家づくり学校アドバイザー / 2級FP技能士・住宅ローンアドバイザー

今井 園美

子どもの教育資金で苦労した経験からファイナンシャルプランナーの資格を取得。家づくり学校ではアドバイザーとして家づくり全般のサポートをするのはもちろん、専門知識でお金や住宅ローンの悩みも解決している。

FP監修のマネーコラムはこちら >>

1.住宅会社を訪問する前に「無理のない予算」を立てよう

家づくりの計画でまずするべきことは「無理のない予算」を立てることです。

予算は必ず、住宅会社を訪問する前に立てましょう。それが後悔しない家づくりのための重要ポイントです。

なぜ“最初に”予算を考えることが大事なのか

家づくりを考えはじめると、多くの人がまず住宅会社や展示場を訪れます。

理想の間取りやデザインを見て、気持ちが高まり、そのまま話を進めてしまう――。そんなケースは少なくありません。

しかし、いざ見積もりを見てみると想定よりも金額が高く、「もう少し考えればよかった」「勢いで決めなければよかった」と後悔してしまう人も多いのです。

予算を決めずに動き出すと、判断基準があいまいなまま話が進んでしまい、結果的に自分たちの生活に合わない選択をしてしまうことも。

最初に「無理なく支払える範囲」を整理しておくことで、安心して比較・検討でき、納得のいく家づくりにつながります。

「予算立て」と「資金計画」の違いを理解しよう

家づくりでは「予算立て」と「資金計画」という似た言葉をよく耳にします。どちらもお金に関する話ですが、行うタイミングと主体が異なる点を押さえておきましょう。

予算立ては、住宅会社へ行く“前”に自分たちで行うものです。自己資金・援助資金・住宅ローンの借入額をもとに、「これくらいなら安心して支払える」という全体の上限(お金の枠)を決める作業です。

資金計画は、住宅会社へ行った“後”に提案される見積もりに対する資金繰り計画のことです。具体的な建築費や諸費用が出たあとに、「どの金融機関を利用し、どんな返済方法で、どのくらいの期間で支払うか」などを住宅会社の担当者のサポートを受けながら検討していきます。いわば「借入目標額」ともいえます。

- 予算立て=自分で「どこまで出せるか」を決める

- 資金計画=住宅会社と「どう支払うか」を考える

この2つを混同せずに進めることで、「いくらまでなら大丈夫か」を自分で把握したうえで、住宅会社の提案を冷静に判断できるようになります。

無理のない予算の立て方は、収入、家族構成、暮らし方などによって異なります。

「自分たちの場合はどう考えればいいのか」と感じたら、家づくり学校の無料個別相談を活用してみてください。専門のアドバイザーが、あなたの状況に合わせて無理のない予算や資金計画の考え方を一緒に整理します。

2.住宅予算を構成する3つの資金を把握しよう

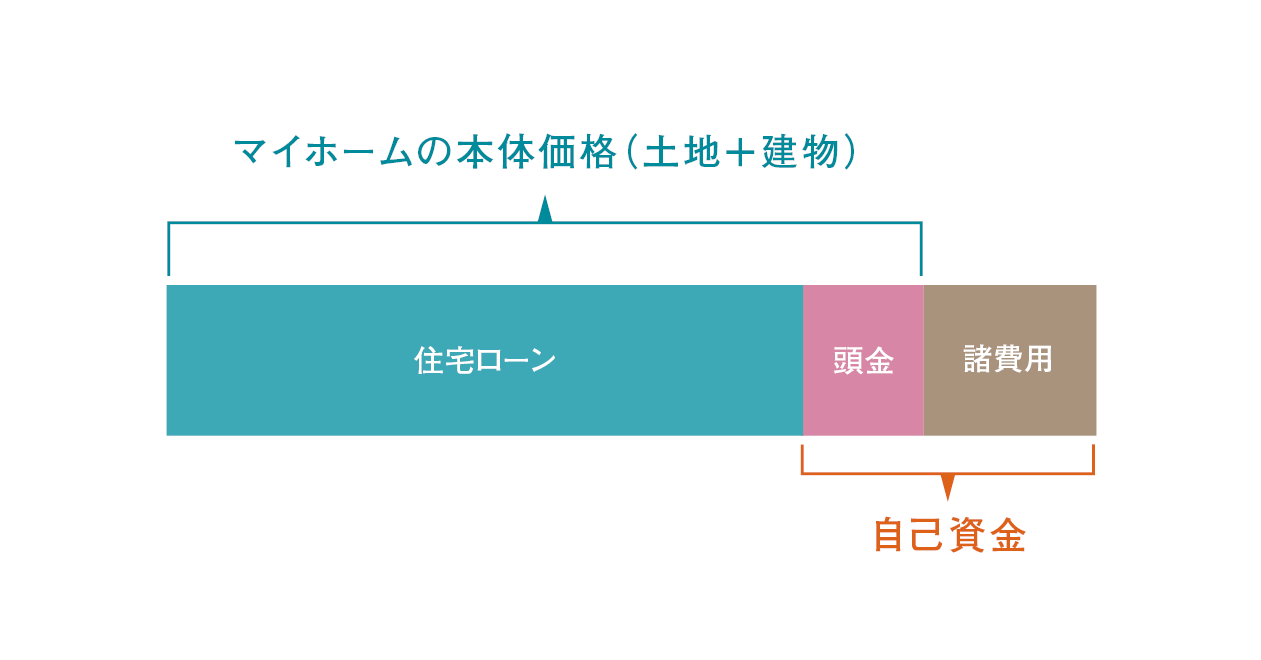

家づくりの総予算は、「自己資金」と「援助資金」と「無理のない借入額」で構成されます。この3つのバランスを把握することが、無理のない予算を立てる第一歩です。

①自己資金

自己資金とは、住宅購入時に住宅ローン以外で自分たちが用意するお金のことです。主に、登記費用や手数料などの諸費用、そして建物や土地の支払いにあてる頭金に使われます。

まずは、自分たちの貯蓄のうち「どのくらいを家づくりに充てられるか」を確認しましょう。

登記費用や火災保険料、引っ越し費用などの諸費用は、原則として現金で支払う必要があります。注文住宅の場合、こうした諸費用は物件価格(土地+建物)の約10%が目安とされています。

例:物件価格が4,000万円の場合、諸費用はおよそ400万円

この諸費用を支払ったうえで、残った自己資金を「頭金」として活用できます。

関連記事>>注文住宅の費用の内訳

頭金を多く出せば借入額が減るため返済は楽になります。一方で貯金を使いすぎると、生活費や急な出費に困るリスクもあります。そのため、自己資金は「いくら出せるか」だけでなく、「いくら残しておくか」も考えて決めることが大切です。

②援助資金

援助資金とは、父母や祖父母などから住宅購入のために受け取るお金のことです。住宅購入費用は高額になるため、援助を受けられる可能性がある場合は、両親や祖父母に相談することが大切です。

親や祖父母からの援助があると、自分たちの預貯金から出す金額を抑えることができ、頭金や諸費用の負担を軽減できます。特に、現金で支払う必要がある諸費用を一部援助資金でカバーできれば、貯蓄に余裕を残しやすくなります。

ただし、注意点もあります。人から財産をもらった場合、1年間に受け取った合計が110万円を超えると、その超過分に贈与税がかかることになります。

知っておきたいポイント

住宅取得のための援助資金については、「住宅取得資金の贈与税非課税制度」などの贈与税がかからない優遇措置が用意されています。制度の内容や対象条件は年度ごとに変わるため、必ず最新情報を確認しましょう。

③住宅ローン

3つ目は、金融機関から借り入れする住宅ローンです。多くの人がこのローンを利用して家を建てますが、重要なのは「いくら借りられるか」ではなく、「いくらなら無理なく返せるか」という視点です。

ローンを検討するときは、まず「返済負担率(=年収に対する年間返済額の割合)」を目安にしましょう。無理のない返済を考えるなら、年収の20%以内が安心です。

例:年収650万円の場合→年間返済額は130万円

もうひとつ、目安としてよく使われるのが「年収倍率」です。これは、「住宅の購入価格(または借入額)が年収の何倍にあたるか」を表す指標で、主に“金融機関がどれくらいまで貸してくれるか”を判断するために使われます。

年収倍率=借入総額÷年収

一般的に、金融機関の審査上では年収の8〜10倍程度まで借入できるケースがあります。たとえば世帯年収が650万円であれば、最大で5,000万〜6,500万円前後を借りられる可能性があります。

しかし、これはあくまで「借りられる金額」であって、“無理なく返せる金額”とは別物です。実際に返済を続けていくには、教育費や車の維持費、将来の貯蓄なども考慮する必要があります。

繰り返しになりますが、住宅ローンは「借りられる額」ではなく、「無理なく返せる額」で考えることが大切です。

次章では、この考え方をもとに、具体的なシミュレーションで無理のない予算立てを行います。

3.無理のない住宅予算のシミュレーション

ここからは、実際にシミュレーションを行いながら、無理のない住宅予算立てを行います。

Aさん家族の例を使って、どのように総予算を導き出せばいいのかを順を追って見ていきます。

Aさん家族のプロフィール

- 夫:33歳(年収400万円)

- 妻:33歳(年収250万円)

- 世帯年収:650万円

- 子ども:3歳・0歳の2人

どれだけ自己資金が出せるか把握する

無理のない予算を考えるうえで、まず整理したいのが自己資金です。

先述した通り、自己資金とは、住宅ローン以外に自分たちで用意するお金のことで、主に登記費用や手数料などの諸費用、そして頭金などに充てられます。

自己資金は残しておきたい資金額から考える

①生活予備資金(生活費の半年分程度)

②直近で必要となる費用(車の買い替え、旅行など)

③子どもの教育準備資金

④その他、将来に備えておきたい費用

預貯金額-①~④の合計額=自己資金

また、両親や祖父母などから援助資金を受けられる場合は、その分を自己資金に含めて考えることもできます。

ここで、Aさん家族の例をもとに見てみましょう。

- 約4,000万円程度の土地付き注文住宅を検討中

- ご両親からの援助資金:あり(諸費用の一部を援助でまかなう予定)

- 子どもが小さいため、貯金をなるべく残しておきたい

- 頭金は入れず、現金で支払う必要のある費用を中心に充てる

Aさん家族はこうした条件をふまえ、自己資金として400万円を準備することにしました。これは、物件価格の約10%にあたる諸費用分を想定した金額です。

返済負担率と年収倍率から“無理のない予算”を考える

実際に無理のない住宅ローン借入額を見ていきましょう。ここでは、「返済負担率」と「年収倍率」の2つの視点で考えます

返済負担率

返済負担率とは、年収に対して住宅ローンの年間返済額が占める割合のこと。この数値が高くなるほど、家計に占める返済の負担が大きくなります。

一般的には、世帯年収の20%以内が無理のない範囲の目安といわれています。この水準であれば、生活費や教育費などの支出と両立しやすく、長期的にも安定した返済を続けやすくなります。

Aさん家族の場合

Aさん家族(世帯年収650万円)の場合、返済負担率を20%以内におさめると、月々の返済額は次のように計算できます。

650万円×20%÷12ヶ月=約10.8万円

Aさん家族にとって月々10.8万円前後が無理のない返済額と考えられます。

月々の返済額から借入額を試算する

次に、この月々の返済額をもとに借入可能額をシミュレーションしてみましょう。

- 月々の返済額:10.8万円

- 返済期間:35年

- 返済方法:元利均等

- 金利:年2.0%(全期間固定金利)

この条件で計算すると、借入額はおよそ3,260万円となります。

年収倍率から見ても無理のない範囲

世帯年収650万円に対して借入額が3,260万円の場合、年収倍率は約5倍になります。

金融機関の審査上は、年収の8〜10倍まで借りられることもありますが、Aさん家族のように「5倍程度」におさえることで、教育費や生活費を圧迫しない、現実的なラインに近づきます。

借りられる額ではなく、返せる額を基準にする。それが「無理のない住宅ローン」を考える第一歩です。

住宅の総予算を決める

住宅の総予算は、「自己資金+援助資金+借入額」の合計で考えます。この3つのバランスを整理することで、家づくり全体の資金計画が明確になります。

ここまでのシミュレーションをもとに、Aさん家族の住宅予算をまとめてみましょう。

- 借入額:3,260万円

- 自己資金:400万円

- 援助資金:あり(諸費用の一部に充当)

これらを合計すると、Aさん家族の住宅の総予算は約3,660万円となります。この金額が、Aさん家族にとって無理のない範囲で家づくりを進められる現実的な予算ラインです。

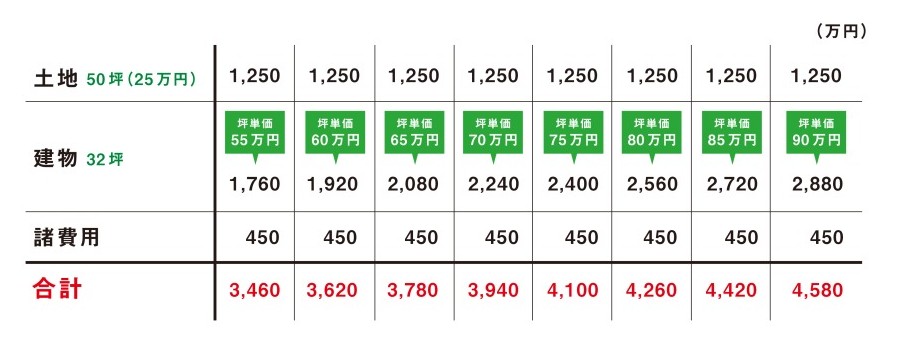

購入可能な土地と住宅の価格を知る

ここまででAさん家族の無理のない総予算=3,660万円が明らかになりました。

では実際、この金額でどのくらいの家が建てられるのかを見ていきましょう。

- 土地価格:1,250万円(坪単価25万円 × 50坪)

- 建物価格:約1,760万~2,880万円(32坪 × 坪単価55~90万円)

- 諸費用:450万円(登記・ローン・外構・地盤改良など含む)

※土地費用は例として挙げています。

図①:土地+建物+諸費用の合計をイメージ

上の図から分かるように、土地代と諸費用はおおよそ固定で、変動の大きい要素は建物価格です。

建物の仕様や設備グレード、素材、断熱性能などの違いで坪単価が上がるほど、総額は大きく変わっていきます。つまり「どんな家を建てるか」で、総予算が数百万円単位で変わってしまうということです。

図②:予算総額から逆算して「建てられるゾーン」を確認

Aさん家族の無理のない予算は3,660万円。この範囲で考えると、建物価格はおおむね1,900万円前後までが現実的なラインです。

坪単価でいうと、60万円台前半までの建築プランなら、土地+建物+諸費用を含めて予算内に収まる計算になります。予算を明確にしておくことで、「どんな家なら現実的に建てられるのか」が具体的に見えてきます。

図③:予算オーバーの怖さを理解しておこう

予算の目安が見え、「この範囲なら家が建てられる」とわかると、多くの人が次に取る行動が“住宅会社や展示場を見に行くこと”です。

「とりあえず話を聞いてみよう」「どんな家があるか見てみよう」──そう思う気持ちは当然です。しかし、この“なんとなくの訪問”こそが、後々の予算オーバーの大きな原因になることがあります。

展示場を訪れると、デザイン性の高いモデルハウスや最新設備の数々に目を奪われます。営業担当者の説明も丁寧で、「こういう家も素敵」「あれも欲しい」と夢がどんどん膨らんでいきます。

しかし、家づくりの基本的な知識や価格感がないまま話を聞くと、いつの間にか「理想」が先行してしまい、

“現実的に支払える金額”とのギャップが広がっていくのです。

「最初は3,600万円台で考えていたのに、少しグレードを上げたら4,000万円を超えていた」──これは決して珍しい話ではありません。

Aさん家族もまさにそのケースでした。当初の無理のない予算は3,660万円でしたが、住宅会社での打ち合わせを重ねるうちに仕様が膨らみ、見積もりは約500万円アップの4,100万円に。

もちろん、ご両親から援助があればこのまま進めることもできます。しかし、援助が難しい場合は、自己資金を増やすか、借入額を増やすかのどちらかを選ばざるを得ません。

住宅会社を訪問する前に、家づくりの基本知識をつけよう

せっかく無理のない予算を立てたのに、実際に住宅会社を回ってみると、なぜか見積もりが膨らんでしまう──。そんな経験をした人は少なくありません。

原因の多くは、住宅会社ごとの家づくりの違いや価格の目安を知らないまま訪問してしまうことにあります。

前述の通り、家づくりで大きく金額が変わるのは「建物の費用」です。土地や諸費用はある程度固定されていますが、建物は会社ごとに仕様・性能・デザインが異なり、結果として総額が数百万円単位で変わることもあります。

そのため、住宅会社を訪問する前に、「各社のおおよその価格帯」や「価格の違いが生まれる理由」、「良い住宅会社を見極めるポイント」など、基本的な知識を身につけておくことが大切です。

知識があることで、住宅会社を見学したときにも視点が変わります。単に“良い家”を探すのではなく、自分たちの予算と理想に合った家づくりを冷静に判断できるようになります。

家づくりは、情報を知っているかどうかで結果が大きく変わるものです。住宅会社を訪問する前に、まずは家づくりの基本をしっかりと学びましょう。

関連記事>>家を建てる流れや手順を10ステップで徹底解説!必要な期間や費用相場も紹介

4.家づくり学校で「無理のない予算」を立てよう!

ここまでお伝えしてきたように、家づくりの予算を考えるうえで大切なのは、「借りられる額」ではなく、「無理なく返していける額」を基準にすることです。

しかし、実際にそれを自分たちだけで判断するのは、簡単なことではありません。

住宅ローンの仕組みや金利の選び方、建物価格の相場、補助金制度。家づくりには、多くの専門的な知識と冷静な判断が求められます。情報を集めようとしても、ネット上では断片的な情報ばかりで、かえって混乱してしまうという声も多いものです。

そこで頼れるのが、「家づくり学校」です。

家づくり学校では、第三者の立場からお客さまの状況を丁寧にヒアリングし、「無理のない予算立て」をはじめ、理想の家づくりをサポートしています。

また、地域の住宅会社や工務店の情報にも精通しているため、「この予算ならどんな会社が現実的か」という点まで具体的にアドバイス可能です。

もちろん相談は無料。オンラインや来店、どちらでも気軽に参加できます。

家づくりは、一生に一度の大きな買い物です。最初の一歩で方向を誤ると、その後の人生設計にも影響しかねません。だからこそ、信頼できるパートナーと一緒に、“無理のない予算立て”から始めることが大切です。

無理のない予算で、理想の家づくりを。その第一歩を、家づくり学校で踏み出してみませんか?

この記事をシェアする

![]()

![]()

![]()