住宅ローンを利用して「中古住宅を購入」 ここに注意!!

2024.07.17

2023.03.22

![]()

![]()

![]()

![]()

今井 園美

今、マイホームの検討している方の中で、中古住宅を購入してリフォームを行うか、新築を購入するかで悩んでいる方は多いのではないかと思います。

ウッドショック以降、新築戸建て住宅の価格が上昇してきました。

中古住宅購入は新築住宅購入と比べて費用を安く抑えることができますからね。

国土交通省の令和3年度「住宅市場動向調査」によると

「住宅の購入資金」は?

土地を購入した注文住宅新築世帯で、平均 5,112 万円

中古戸建住宅取得世帯で、平均2,959万円

2,000万円以上の差は大きいですよね?

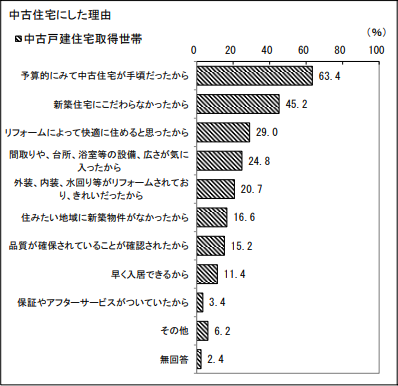

実際に「中古住宅にした理由」では、63.4%の方が「予算的にみて中古住宅が手頃だったから」と答えています。

中古住宅購入のメリット

★費用を安く抑えることができる

★「立地条件」がクリアしやすい

上記の表でも、16.6%の方が「住みたい地域に新築物件がなかったから」をあげられているくらい、新築ではエリアが限定的になってしまいがちですが、中古住宅の場合、選択肢は多くなってきます。

中古住宅購入のデメリット

★リフォーム・リノベーションが必要なことも

中古住宅は、外観や内観だけでなく、住宅の基礎が劣化してしまっている可能性があります。

構造部分の状態は、目視だけではわかりません。

購入後、リノベーションを行うためスケルトン状態にした際に、構造部の損傷劣化が激しく予想外のコストがかかるといったケースもあります。

★住宅ローンでの借入に制限がかかる可能性がある

中古住宅を購入してリフォームをする場合でも住宅ローンを組むことはできます?

ですが、物件によって借入金が希望に満たなかったり、そもそも住宅ローンの審査が通らない可能性もあります。

そこで、住宅ローンを利用して中古住宅を購入する際の要注意ポイントについて解説します。

「中古住宅を購入」するとき、住宅ローンのここに注意!

頭金なしで全額住宅ローンを借り入れる「フルローン」は比較的難しい

◎金融機関は建物の法的耐用年数を調査したうえで融資条件を決める

「耐用年数」とは、法で定められた「固定資産として使える期間」のこと

中古住宅の場合、その建物を住宅として使用できる期間は新築で取得した場合と比べて短くなります。

国税庁では、建物の耐用年数を下記のように定めています。

木造住宅なら築22年

鉄筋コンクリート等の住宅なら築47年

ただし、これは税法上の計算などに使用されるもので「この年数を超えると住宅として使えない」という意味ではありません。

この「耐用年数」が金融機関の融資審査における基準の一つとして採用されています。

したがって、木造住宅なら築22年を超えた建物の評価額はゼロとなり、実質土地の価額のみが担保評価額となります。

「担保評価額」とは、住宅ローンを借りるときに担保として設定する土地と建物の評価金額をいいます。

金融機関は住宅ローンを融資する際に土地と建物に担保設定をして、もし、利用者の返済が滞ったときには担保を売却することで融資した資金を回収できるようにしています。

その担保物件(=土地と建物)が融資額に見合う価値があるかどうかを評価するのが「担保評価」です。

◎物件の担保評価額によって借入が希望額に満たない可能性がある

購入物件(中古住宅の建物と土地)の担保価値が低いと判断された場合、

住宅ローンの審査では、申込をした人の希望する額より減らした金額であれば融資OK

つまり「減額承認」という形であれば、住宅ローン契約ができるという判断がなされることがあります。

もし、ローンの返済が滞り、物件の差し押さえ・売却となったときに、ローンの残債を完済できるだけの売却代金が得られないと金融機関としては困りますからね。

借入できる金額が希望額に届かなければ、物件や借入方法を再度検討する必要がでてきます。

例えば、

2,500万円の物件購入を、全額住宅ローンで支払う予定にしていた

↓

ところが、金融機関から融資できるのは2,000万円までと減額されて承認となった

↓

その場合、差額の500万円は現金で支払う必要があります。

評価額が高いほど借入できる金額は高額になり、評価額が低くなると借入できる金額は低くなる傾向にあります。

★担保評価額が下げられる原因の一つ

「築年数」

中古住宅とは言っても、

築3年の家も中古住宅ですし、築30年の家も中古住宅です。

「できるだけ新しい物件が良いけど価格が高い」

「築年数が古すぎると物件の状態が不安」など、

納得できる条件で安心して住める物件を探すためには、築年数は注目すべきポイントの一つと言えます

担保評価でいえば、

価値の高い物件→新築物件または築浅物件

価値の低い物件→築古物件

建物は経年劣化で少しずつ担保評価は下がります。

それに対して、土地は経年で担保評価が下がることはありません。

つまり、良い担保評価を得るには、土地の価値が大事と言えそうです。

◎物件の耐用年数によって返済期間にも制限がかかることも

一般的に住宅ローンの返済期間は最長35年。

中古住宅の場合、その耐用年数(=使用可能期間)は新築で取得した場合と比べて短くなります。

「耐用年数-築年数」によって住宅ローンの返済期間が変わってくる可能性もあるのです。

例えば、中古で築10年の木造住宅を購入するときは、

木造住宅の耐用年数22年から新築からの経過年数10年を引いた12年間が耐用年数となります。

この耐用年数が判断基準になるということです。

返済期間が短くなれば、月々の負担が増えることになります。

そうなれば、計画の見直しが必要になることも。

その物件で利用できる返済年数を金融機関に確認したうえで検討することが必要です。

★金融機関によっては「築年数30年以内」のように、申込条件を設けているところもあります。

物件が現行の建築基準法に適合していることが借入条件のひとつ

◎建築基準法に違反している物件の場合、住宅ローンが通らない可能性がある

「耐震基準」

建築基準法の改正に伴い、

1981(昭和56)年5月31日まで適用されていた基準を「旧耐震基準」

1981(昭和56)年6月1日から適用されている基準を「新耐震基準」

と呼びます。

「新耐震基準」以前の建物は、構造上の不安や現行法への適合性といった観点からあまり高い評価が期待できないだけでなく、住宅ローンを利用できないこともあります。

ただし、耐震改修が行われていて「耐震基準適合証明書」があれば審査に通りやすくなりますし、住宅ローン控除を利用することもできます。

「再建築不可」

再建築不可物件とは、今建っている家を壊して更地にしてしまうと、再び新たな家を建てることができない土地のことを指します。都市計画区域と準都市計画区域内だけにあります。

敷地が現在の建築基準法の規定を満たさないと、再建築ができません。

新しく家を再建築できない以上、その物件は担保価値が低く見積もられます。

ですから、住宅ローンの審査に通る可能性は、ほぼゼロと考えておいた方がいいです。

その他にも「違法な増改築」「違法な用途変更」などをしている建物も要注意です!

購入前に、建築基準法に適合しているかどうかの確認は必須要件です!

中古住宅購入も新築と同様に返済能力は重要審査項目

借りる人の返済能力を確認する点は「新築住宅」も「中古住宅」も同じです。

「収入」「勤務先」「勤続年数」「年齢」「健康状態」などに加えて「返済負担率(年収に対する返済金額の割合)」「信用情報」「他で借りているローンの有無」などがチェックされます。

住宅ローンの審査においては「新築」「中古」にかかわらず、

■物件審査で主に担保評価を調査

■人物審査で返済能力を調査

どちらも重要な審査項目であり判断基準です。

希望物件に住宅ローンの制限がかかったら

✅他の物件を検討する

担保価値がつかない物件をローンを組まずに購入したとしても、次に売却するときにはかなり苦労することが考えられます。

すぐに売ることは考えられないかもしれませんが、長い人生をその家で過ごしていく中で、何が起こるかは予想できません。他に自分たちに合う物件はないか、再度ご検討されてみてはいかがでしょうか?

✅無担保ローンを検討する

無担保ローンとは、担保なしで利用できるローンです。

担保がいらないため、担保評価を気にすることなく審査を進められます。

また、抵当権設定登記を行う必要がないため登記にかかる費用等も発生しません。

ただし、

通常の住宅ローンより金利が高い

返済期間も短い

借入限度額も低い

そのため、希望する金額を借入できるかというと、、可能性は低いと言えます。

✅複数の金融機関で比較検討する

担保の評価方法は金融機関により異なるため、同じ物件でも融資可能額に差が出ることがあります。

複数の金融機関で、借入額や借入条件を比較検討し、より自分の条件に合った金融機関を探すことも一つの選択肢となります。

ただ、そうはいっても、

担保価値がつかない・担保価値が低い物件の購入は慎重にご検討いただきたいと思います。

✅自己資金比率を上げる

頭金の金額を増やして借入額を減らすことは、住宅ローンの審査にも良い影響があります。

ご自身の貯蓄から頭金の捻出が難しい場合は、親や祖父母に資金を提供してもらうのも方法でしょう。

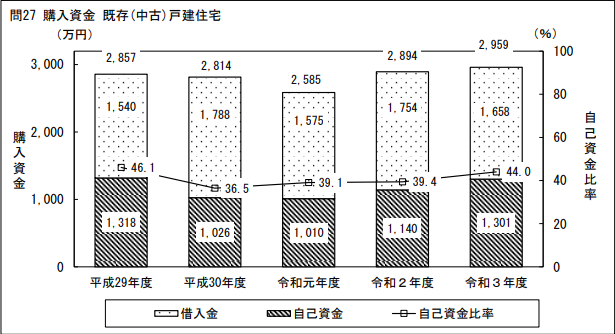

国土交通省の令和3年度「住宅市場動向調査」によると

中古戸建住宅の購入資金が、平均2,959万円

うち、

借入が、1,658万円

自己資金が、1,301万円

自己資金比率をみると44.0%となっています。

2021年6月 一般社団法人不動産流通経営協会「中古住宅購入における住宅ローン利用等実態調査」の中で、

住宅ローンを組まなかった理由として、

「物件の事情で(築古、再建築不可など)で、金融機関の審査が通らなかったから」が、20.3%を占めています。

住宅ローンを利用して中古住宅購入を検討されるときには・・

⭐住宅ローンの借入に際して制限がかかる可能性を考慮に入れて資金計画を立てる

⭐まとまった自己資金を用意しておく

この記事をシェアする

![]()

![]()

![]()