【フラット35】って聞いたことはあるけど、そもそもどんな住宅ローンなの?

2023.08.21

2022.09.10

![]()

![]()

![]()

![]()

今井 園美

住宅ローンで固定金利の代表格「ずっと固定金利の安心【フラット35】」名前だけは知っているという方は多いのではないでしょうか?だけど、そもそもどのような住宅ローン商品なのかまでは知らない、そんな方も多いと思います。そこで【フラット35】の基礎知識や、利用する際のポイントを解説します。

【フラット35】の「35」は返済期間のこと

返済期間が最長35年のためフラット35と呼びます。

※ちなみに

返済期間が最長50年の【フラット50】や

返済期間が20年以下でより金利の低い【フラット20】もあります。

▶【フラット35】って、返済期間は35年しか選べないの?

返済期間は、最短15年以上~最長35年以下の中から1年単位で自由に選択できます。

※申込本人や連帯債務者が満60歳以上の場合は10年

ただし、借入申込時の年齢から80歳となるまでの期間が最長の借入期間となりますので、借入期間は、次の①または②のいずれか短い年数が上限となります。

①80歳ー申込時の年齢(1年未満切り上げ)

②35年

※20年以下の借入期間を選択した場合は、原則として、返済途中で借入期間を21年以上に変更できません。

【フラット35】の金利タイプは「全期間固定金利型」のみ

フラット35の運営の母体となるのは「住宅金融支援機構」

国土交通省と財務省が所管していた住宅金融公庫の業務を引き継いだ独立行政法人です。

そしてフラット35を実際に取り扱う窓口となるのが、銀行などの金融機関です。

ですから、私たちが借り入れをする際に手続きを行うのは各金融機関の窓口となります。

フラット35を取り扱う金融機関は全国に300社以上(取扱い金融機関一覧)

都市銀行

地方銀行

信託銀行

ネット銀行

信用金庫

信用組合

労働金庫

モーゲージバンク

など

一般的に銀行の住宅ローンには「全期間固定金利型」「固定金利期間選択型」「変動金利型」などがあり、金利のタイプを選んだり組み合わせたりすることができます。

それに対して、

✅【フラット35】は、どの金融機関が提供したとしても取り扱う金利タイプは「全期間固定金利型」のみとなります。

【フラット35】9月の最頻金利は年1.52%

ここにもわかりにくい言葉が並んでいます?

*借入期間が21年以上35年以下、融資率が9割以下、新機構団信つき金利の場合

★最頻金利(さいひんきんり)とは?

最も多い数の金融機関が提示するフラット35の金利のこと

上記の表にもありますように、融資率9割以下の場合の最低金利:1.52%~最高金利:2.81%となっていて、一番多くの金融機関が提示している金利が1.52%だということです。

★融資率(ゆうしりつ)とは?

融資率=借入額÷物件価格

借入額を物件価格(*住宅の建設費または**住宅の購入費)で割った比率

*住宅の建設費:請負契約書に記載された請負金額+土地代金(土地を購入した場合)

**住宅の購入費:住宅の売買契約書に記載された売買金額

(例)

融資率が90%以下ということは、

物件価格が4,000万円であれば、借入額は3,600万円以下、頭金は400万円以上ということになります。

*フラット35の適用金利は、融資率が90%超か90%以下かで異なります。

★新機構団信とは?

フラット35を借り入れる際に利用できる団体信用生命保険のことで、新機構団体信用生命保険の略。

住宅ローン利用者が死亡や身体障害になった際に、住宅ローン残高相当の保険金が下り、それによりそれ以降の住宅ローン返済が免除されます。

フラット35の場合、団信加入は必須要件ではありません。

一般的な新機構団信の他に、

・夫婦連生団体信用生命保険(デュエット)

・新3大疾病付団体信用生命保険があります。

保険料は?

新機構団信:新機構団信無しのフラット35の借入金利+0.20%

夫婦連生団信(デュエット):新機構団信付きのフラット35の借入金利+0.18%

新3大疾病付機構団信:新機構団信付きのフラット35の借入金利+0.24%

新機構団信制度は一般的な金融機関の団信制度より幅広い保障内容となっていますが、あくまでもフラット35での利用のみです。

【フラット35】Sって何?

新規お借入れを対象とした金利引下げ制度

省エネルギー性や耐震性などに優れた住宅向けのお借入れ金利を一定期間引下げます。

⭐金利プランは2つ

Aプラン:当初10年間の金利を引き下げる

Bプラン:当初5年間の金利を引き下げる

★金利Aプラン:次の1~4の中からいずれか1つ以上の基準を満たす住宅であること

1.一次エネルギー消費量等級5の住宅

2.耐震等級(構造躯体の倒壊等防止)3の住宅

3.高齢者等配慮対策等級4以上の住宅

4.長期優良住宅

★金利Bプラン:次の1~6の中からいずれか1つ以上の基準を満たす住宅であること

1.断熱等性能等級4の住宅かつ一次エネルギー消費量等級4以上の住宅

2.建築物エネルギー消費性能基準に適合する住宅

3.耐震等級(構造躯体の倒壊等防止)2以上の住宅

4.免震建築物

5.高齢者等配慮対策等級3以上の住宅

6.劣化対策等級3の住宅で、かつ、維持管理対策等級2以上の住宅

✅2022年10月~【フラット35】Sの基準が見直されます。

基本となる金利は同じでも、金利が違うケースもある??

【フラット35】には「買取型」と「保証型」の二つのタイプがあります。

この2つのタイプの構造は全く異なるため、それが金融機関ごとのフラット35の金利の違いになっています。

⭐「買取型」

ローンの融資を行うのは各金融機関ですが、住宅ローン融資後にそのローン債権を住宅金融支援機構が買い取るタイプ

民間の金融機関にとって、全期間固定型の住宅ローンはリスクが高く取り扱いが難しいとされています。フラット35の買取型では、住宅金融支援機構が金融機関から住宅ローンを買い取り、それを機関投資家に販売することによって資金を調達する仕組みになっているため、民間の金融機関による全期間固定型の住宅ローンの提供を可能にしていると言われています。

■特徴

毎月の金利設定は住宅金融支援機構が担当しているため、金利はほぼ横並び

審査条件が公開されているため、ばらつきが少なく条件を満たしていれば原則的に審査に通る

融資率9割(90%)超で適用金利が下がる

新機構団体信用生命保険制度が利用できる

⭐「保証型」

各金融機関が住宅金融支援機構の保証を受けて住宅ローンを融資するタイプ

住宅金融支援機構が住宅融資保険を引き受けることによって、融資する金融機関のリスクはなくなります。このタイプの場合、住宅金融支援機構はローン返済の延滞が発生した時に債務を保証する役割のみを担うことになります。

■特徴

毎月の金利は各金融機関が決定する

そのため、頭金を多く用意できる場合はそのぶん低い金利が適用されるなど、利用条件によっては「買取型」よりも有利な条件で借りることができる

新機構団体信用生命保険制度は利用できない

その代わり各金融機関の提供する団体信用生命保険が利用できるため保険料や保障内容のバリエーションは多い傾向にある。

「買取型」よりも審査基準が厳しい傾向にある

✅2022年3月1日現在

●「買取型」を取り扱っている金融機関は320機関

●「保証型」を取り扱っている金融機関は11機関(新規受付を行っている金融機関は9機関)

という状況で圧倒的に「買取型」が多いため、通常金融機関等でフラット35と呼ばれているのは「買取型」のことを指します。

このように「保証型」は「買取型」と比べて取扱い金融機関が少ないため馴染の薄い商品ですが、全期間固定金利のメリットに加えて、利用条件によっては金利引下げ効果のメリットもあるローン商品です。頭金に余裕がある場合には「買取型」と「保証型」を比較してみるといいのではないでしょうか?

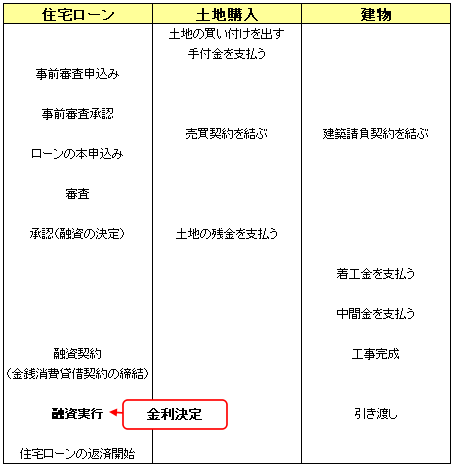

金利が決定するのは、どのタイミング?

住宅ローンを選ぶ際に、最も重要視されているのは「金利」だと思います。ですが、金利の決定時期を確認しなければ大きな勘違いが生じることにもなりかねません。

金利の決定時期は金融機関によって異なりますが、大きく分けて次の2つ

・申込時金利(申し込みした時点での金利)

・実行時金利(実際に融資が実行された時点での金利)

【フラット35】は「実行時金利」が適用されます。

注文住宅の場合、ローンの本申込から実行されるまでに結構期間があります。実行時金利の場合、申込時点より金利が下がれば問題はないのですが、申込時より金利が上昇することも考えられます。【フラット35】を利用する場合、この金利の変動も考慮した資金計画を立てる必要があります。

その他の特徴

▶借入額は、100万円以上8,000万円以下(1万円単位)

▶保証料・連帯保証人ともに不要

▶繰上返済手数料は無料

▶【フラット35】S以外にも金利を優遇する【フラット35】リノベ、地方公共団体と連携した【フラット35】子育て支援型・地域活性化型などがある。

▶借入対象となる住宅は、住宅金融支援機構が定める技術基準に適合していることが求められ、適合証明書の交付が必要です。

この記事をシェアする

![]()

![]()

![]()