住宅ローン控除を受けているのに生命保険料控除も申請した方がいいの?

2023.12.21

2022.06.28

![]()

![]()

![]()

![]()

今井 園美

住宅ローンを利用して新築住宅を取得すると住宅ローン減税制度の対象となります。住宅ローン減税は条件に応じて「所得税の還付」と「住民税の控除」を受けることができる節税効果の高い制度となっています。サラリーマンなど個人ができる節税対策には、住宅ローン減税以外にも「生命保険料控除」「寄付金控除」などがあります。

そんな節税対策に関して、住宅購入を検討していらっしゃるお客様から次の質問をよくされます。

「住宅ローン控除を受けているのに生命保険料控除も申請した方がいいの?」

つまり、ローン減税と他の控除を一緒に利用したら、ローン減税の節税効果が少なくなり損になるのではないか?という点が気になるようです。この点について解説していきます。

節税対策の一つ「生命保険料控除」について

生命保険料控除は、生命保険に加入している人が払い込んだ生命保険料に応じて一定額がその年の契約者(保険料を支払う人)の所得から差し引かれる制度です。

生命保険はライフスタイルと切り離せないものです。ですから、ライフスタイルや生活環境の変化に応じて見直しが必要となってきます。結婚や出産など生命保険の見直しは、いろいろなタイミングでなされますが、その中でも住宅取得時は保険の見直しの絶好のタイミングと言えます。

理由としては、住宅購入には「団体信用生命保険」という保険が関係してくるからです。

⭐「団体信用生命保険(通称:団信)」とは?

住宅ローン専用の保険のこと

住宅ローンの借入者(契約者)が、返済期間中に死亡あるいは高度障害状態になったときに、保険金により住宅ローンの残債が完済されます。それによって、残されたご家族はローンの心配なく自宅に住み続けることができるのです。

●ほとんどの金融機関では、住宅ローン契約には団信加入が必須要件となっている

●基本的に保険料は0円(金利に含まれている)

つまり、4,000万円の住宅ローンを組んだら、保険料0円で4,000万円の死亡保障を手に入れたことと同じなのです。

※金利に上乗せして保険料を払うことで加入できる特定疾病特約付団信もある

✅団体信用生命保険と一般的な生命保険との違い①

団信 →住宅ローンの残高と同じ金額の死亡保険金が支払われる

通常の生命保険 →あらかじめ設定した死亡保険金が支払われる

そのため、住宅を購入して団信に加入すると死亡時の保障が重複する可能性が出てきます。

ムダな保険料負担を減らすためには

①すでに加入している死亡保険の保障額を確認

②団信が適用された後の必要保障額を確認

この2点を確認していただきたいと思います。住宅取得後の適切な保障額の保険に見直すことで、余計な負担を減らしながら万が一の時に備えることができます。

住宅ローンを組んで団信に加入した後には、死亡保険の必要保障額が適切かどうか確認してみましょう!

✅団体信用生命保険と一般的な生命保険との違い②

通常の生命保険の保険料は「生命保険料控除」の対象

団信の保険料は「生命保険料控除」の対象外

通常の生命保険であれば、毎年10月頃になると保険会社から「生命保険料控除証明書」が送られてきて、その後、11月~12月頃「給与所得者の保険料控除申告書」と一緒に会社に提出し年末調整で控除を受けます。

ですが、団信の場合は保険料控除の対象とはなりませんので証明書は発行されませんし、生命保険料控除の申請をすることもできません。

⭐生命保険料控除の概要

●所得控除の1つ。所得税や住民税を節税することができます。

●支払った保険料に応じて控除額が決まります。

●1月1日から12月31日までの1年間で支払った保険料で計算します。

●生命保険の種類※に合わせて別々に保険料が控除されます。

※生命保険の種類

一般生命保険(遺族のための保障が対象):定期保険、終身保険、収入保障保険など

介護医療保険(医療や介護の保障が対象):医療保険、がん保険、就業不能保険、介護保険など

個人年金保険(老後のための保障が対象):個人年金保険料税制適格特約が付加された個人年金保険

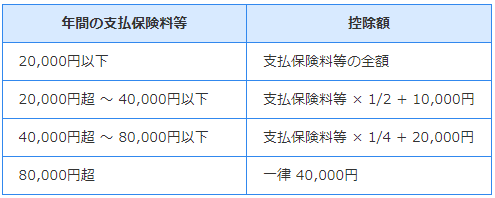

✅生命保険料控除の限度額は、契約の時期によって異なります。

◆新制度(対象:2012年(平成24)年1月1日以降の契約)

それぞれにおける控除上限額

「一般生命保険」所得税 4万円、住民税 2.8万円

「個人年金保険」所得税 4万円、住民税 2.8万円

「介護医療保険」所得税 4万円、住民税 2.8万円

合計の上限額

所得税:あわせて12万円

住民税:あわせて7万円

新契約に基づく生命保険料、介護医療保険料、個人年金保険料の控除額は、それぞれ次の表の計算式に当てはめて計算した金額です。

◆新制度 所得税控除額の計算方法

◆新制度 住民税控除額の計算方法

◆旧制度(対象:2011(平成23)年12月31日以前の契約)

それぞれにおける控除上限額

「一般生命保険」所得税 5万円、住民税 3.5万円

「個人年金保険」所得税 5万円、住民税 3.5万円

合計の上限額

所得税:あわせて10万円

住民税:あわせて7万円

◆旧制度 所得税控除の計算方法

◆旧制度 住民税控除額の計算方法

いずれを選んだ場合も、全体の控除限度額は、所得税が12万円、住民税が7万円となります。

住宅ローン減税と生命保険料控除の並行利用で損しない?

「住宅ローン控除」と「生命保険料控除」には以下の違いがあります。

生命保険料控除→所得控除

住宅ローン減税→税額控除

どちも「控除」ですが「所得控除」と「税額控除」では控除されるタイミングが違います。控除とは、もともと「金額を引く」という意味の言葉。所得控除というのは文字どおり「所得から引く」という意味、「税額控除」は「税額から引く」という意味になります。

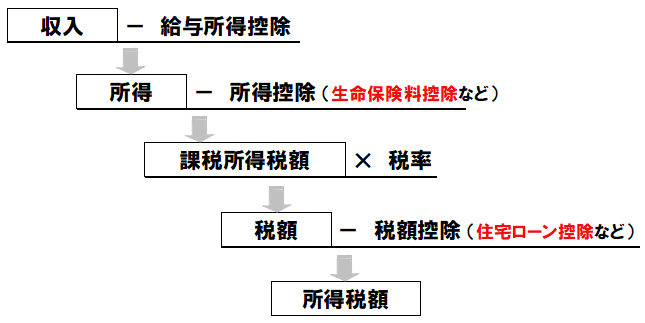

控除されるタイミングの違いを所得税の計算の順番を説明しながらみてみますね?

①給与等の収入金額ー給与所得控除額=所得

※「給与所得控除」は会社員の必要経費のようなもの

「収入」から必要経費を差し引いた金額が「所得」となります。

②所得ー所得控除=課税所得

「所得」から「所得控除※」を差し引いた金額が「課税所得」となります。

※所得控除の主なもの

・基礎控除(合計所得金額が2,500万円以下である場合に受けることができる)

・配偶者控除

・社会保険料控除(国民年金、国民健康保険、健康保険・厚生年金保険などが該当)

・医療費控除

・小規模企業共済等掛金控除(iDeCo:確定拠出年金はこれに該当)

・生命保険料控除

・地震保険料控除

・寄附金控除(ふるさと納税はこれに該当)

生命保険料控除は所得控除なので、この段階で差し引かれます。

③課税所得×税率=所得税額

「課税所得」に定められた税率をかけて「所得税額」が算出されます。

※平成25年から令和19年までの各年分については、復興特別所得税も併せて納付が必要。復興特別所得税=基準所得税額×2.1%

④所得税額-税額控除=所得税

「所得税額」から「税額控除」が差し引かれて「所得税」が確定します。

住宅ローン控除は税額控除なので、この段階で差し引かれます。

⭐住宅ローン減税の控除額

①年末の住宅ローンの残高の0.7%を所得税から控除

②❶で控除しきれなかった分は、住民税からも一部控除(上限9.75万円)

③控除期間は13年間

(例)

住宅ローンの条件

借入額:4,000万円

金利:1.2%

返済期間:35年間

返済方法:元利均等

長期優良住宅

1年目の住宅ローン控除の対象となる金額は最大273,500円(年末でのローン残高×0.7%)

給与収入500万円の例で試算してみますね。あくまで概算ですので、何卒、ご了承ください。

(例 ①)

給与収入:500万円

①所得金額

500万円ー(500万円×20%+44万円)=356万円(=所得)

②課税所得金額→所得税額

【所得控除額】

基礎控除:48万円(住民税は43万円)

社会保険料控除:73万円

それに加えて、生命保険控除額は?

介護医療保険の年間払込保険料: 66,000円→控除額 所得税 3.65万円 住民税 2.8万円

一般生命保険の年間払込保険料: 96,000円→控除額 所得税 4.0万円 住民税 2.8万円

個人年金保険の年間払込保険料:120,000円→控除額 所得税 4.0万円 住民税 2.8万円

生命保険料控除額の合計

所得税→11.65万円(3.65万円+4.0万円+4.0万円)

住民税→ 7.0万円(2.8万円+2.8万円+2.8万円=8.4万円になりますが、対象となるのは上限の7万円)

所得税額は?

◆生命保険料控除の申請をしなかった場合

【所得税】

控除額合計:121万円→納税額:140,300円

【住民税】

控除額合計:116万円→納税額:242,500円

住宅ローン控除の対象となる金額:最大273,500円の場合

住宅ローン減税を受けることで

所得税 140,300円の現金還付

住民税 97,500円控除されて→145,000円を納税

合わせて、

237,800円の減税となり、

145,000円を納税することになります。

◆生命保険料控除の申請をした場合

【所得税】

控除額合計:132.65万円→納税額:128,400円

【住民税】

控除額合計:123万円→納税額:235,500円

申請をした場合、控除額の合計金額が多くなるため納税額が少なくなりました。

その結果、住宅ローン減税を受けることで

所得税 128,400円の現金還付

住民税 97,500円控除されて→138,000円を納税

合わせて

225,900円の減税

138,000円を納税

今回のケースで見ると、保険料控除の申請をしない方が所得税の還付金は11,900円多くなりました。ですが、申請をした方が、ローン控除前の住民税額が少なくなっているため、最終的に納税する額は7,000円少なくて済みそうです。

この例は、住宅ローンの債務者が一人のケースです。債務者がご夫婦になったら?

共働きのご夫婦であれば、住宅ローンの組み方を「ペアローン」もしくは「連帯債務」にすることで、ご夫婦がそれぞれの負担割合に応じて住宅ローン控除を受けることができます。その場合は、どうなるでしょうか?

(例 ②)

夫:年収 500万円

→所得税:140,300円、住民税:242,500円

妻:年収 500万円

→所得税:140,300円、住民税:242,500円

ペアローンで借入額4,000万円を夫5:妻5の負担割合にした場合

夫の借入額:2,000万円

→1年目のローン控除対象額:136,700円

妻の借入額:2,000万円

→1年目のローン控除対象額:136,700円

◆生命保険料控除の申請をしなかった場合

夫

所得税 136,700円の現金還付→3,600円を納税

住民税 控除はなし→242,500円を納税

妻

所得税 136,700円の現金還付→3,600円を納税

住民税 控除はなし→242,500円を納税

ご夫婦それぞれの所得税140,300円が、それぞれの控除対象額136,700円より多いため、この対象額の全額が所得税から控除され、ご夫婦それぞれに136,500円の現金還付を受けることができます。そして、控除されなかった所得税3,600円と住民税242,500円をご夫婦がそれぞれが納税されることとなります。

ご夫婦合わせて

273,400円の減税

492,200円を納税

◆生命保険料控除の申請をした場合

夫

所得税 128,400円の現金還付

住民税 8,300円控除されて→227,200円を納税

妻

所得税 128,400円の現金還付

住民税 8,300円控除されて→227,200円を納税

ご夫婦合わせて

273,400円の減税

454,400円を納税

ペアローンを利用されて、ご夫婦それぞれが住宅ローン控除を受けたられた今回の例でいうと、生命保険料控除の申請をした方が減税効果が高そうです。

まとめ

「住宅ローン控除を受けているのに生命保険料控除も申請した方がいいの?」

✅生命保険料控除は「住民税」の控除もありますので、並行して申請しておくと住民税の納税額が少なくすることができます。

もしかしたら当初は保険料控除の申請をしない方が、所得税に関してはお得というケースはあるかもしれません。ですが、住民税の減額分も併せて考えると、お得になったとしてもそれほど大きな差が出ることは考えにくいと思われます。

また、ローン減税は、ローン残高の0.7%が対象のため、控除の対象額は年々減っていきます。控除額が減っていくことで、損得が逆転することも十分に考えられます。もし、申請しないという選択をされた場合、どのタイミングで申請を再開すればいいのか?この点を注視する必要があります。

⭐ふるさと納税も生命保険料控除と同じ計算方法です。

確定申告で申請した場合

所得税および住民税の対象となる課税所得が減少します。

ワンストップ特例制度で申請した場合

住民税の対象となる課税所得のみ減少します。所得税の課税所得や納税額が減少することがありません。住宅ローン控除を受けていて確定申告が不要な方は、ぜひワンストップ特例制度を活用してみてください。

※ただし、確定申告が必要なローン控除初年度はワンストップ特例は利用できません。

家づくり学校でできること

- 家づくりで後悔しないための基本知識のレクチャー

- ムリのない予算を一緒に考え、お金の不安を解消

- お客様一人ひとりに合った住宅会社を紹介

オンライン相談も承っております!

この記事をシェアする

![]()

![]()

![]()