火災保険&地震保険の基本知識と選び方ガイド

![]()

![]()

![]()

![]()

今井 園美

火災保険は、住まいが火災の被害に遭った際の損害を補償する保険です。多くの場合、火災に加えて風水害などの自然災害や盗難などによって生じた損害も補償されます。地震保険は、火災保険とセットで契約することで地震、噴火またはこれらによる津波を原因とする損害を補償する保険です。

このところ、気候変動や自然災害の発生頻度が増加しており、それに伴い火災保険や地震保険への関心が高まっています。予測不可能なリスクに備え、経済的な安定を図るために火災保険・地震保険は非常に重要なものといえます。

まず、初めにベースとなる火災保険の基本的な知識から保険を選ぶ際のポイントを解説します。

火災保険を選ぶときのポイント

STEP1 補償対象を決める

火災保険の補償の対象となるのは【建物】と【家財】

【建物】

- 被保険者が所有している建物本体、電気・ガス・冷暖房設備などの付属設備

- 門、塀、垣、物置、車庫その他の付属建物

【家財】

- 家具・家電製品

- 家庭用の日用品、衣類、カーテンなど

- 貴金属や美術品(明記物件※として申告が必要なケースあり)

- 敷地内にある自転車、原付自転車(総排気量125cc以下)

明記物件とは、保険契約時に申告して保険証券に明記しておかなければ補償の対象とならないもの

・1個または1組の価額が30万円を超える貴金属・美術品・宝石・骨董品など

・本などの原稿、設計書、図案、証書、帳簿など

保険会社によって異なるため必ず確認しましょう。中には、明記物件の申告は不要だけれど限度額が設定されているケースもあったりします

下記の3つのパターンから選択して契約します。

- 「建物」のみ加入

- 「家財」のみ加入

- 「建物」+「家財」の両方に加入

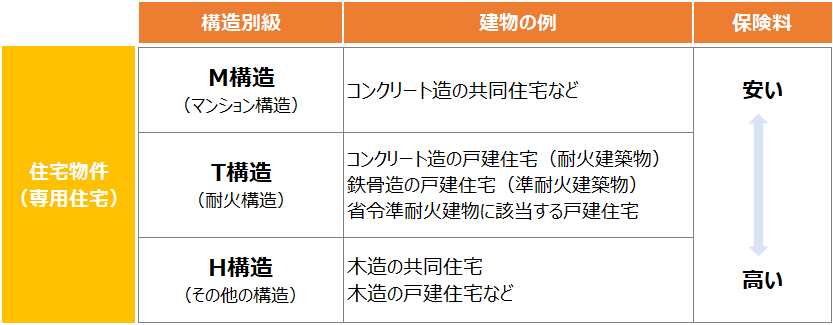

STEP 2 建物の構造級別を確認する

火災保険の対象となる家の【構造級別】を確認します。

建物を支える骨組みのことを「構造」といいます。構造により建物の強度に違いが出てきて、災害時の損害に大きな差があるため、火災保険は建物の構造によって保険料が異なってきます。

★危険(リスク)実態に応じた区分のことを構造別級といいます。

✅構造を正確に把握して「構造級別」を判定することは火災保険を契約するうえで重要なポイントとなります。

建物の【構造級別】

建物の種類および建物の性能から判断されます。

- 【建物の種類】木造、鉄骨造、コンクリート造など

- 【建物の性能】耐火建築物、準耐火建築物、省令準耐火建物など

確認方法

【建物の種類】

建物登記簿謄本、納税や不動産取引の書類などで確認

【建物の性能】

耐火建築物・準耐火建築物は「建築確認申請書」などにより確認

省令準耐火建物は、設計仕様書や施行者・住宅メーカーによる証明書類などにより確認

基本的に一戸建住宅の場合、該当するのは「T構造」か「H構造」のどちらかです。

建物の柱がどの構造に該当するか?

A「鉄筋コンクリート(RC)造」「鉄骨(S)造」→T構造

B「木造」

↓

「耐火建築物・準耐火建築物」または「省令準耐火建物」に該当するか?

↓

YES→T構造

NO→H構造

STEP 3 補償の範囲を決める

補償にはベースとなる「基本補償」とプラスで加入できる「オプション補償」があります。

火災保険の種類によって補償される範囲が異なるため、ニーズに合わせて選択することが重要なポイントとなります。

基本補償

★火災・落雷・破裂・爆発

失火やもらい火、放火、落雷が原因による火災

ガス漏れなどによる破裂事故、爆発による損害

保険会社によっては「基本補償」※オプションの場合もある

★風災・雹(ひょう)災・雪災

風災:台風、旋風、暴風、竜巻などによる損害(洪水・高潮などを除く)

雹災:雹(ひょう)または霰(あられ)による損害

雪災:豪雪による損害、雪の落下等による事故、雪崩(なだれ)による損害(融雪洪水は除く)

オプション補償

★水災

台風や大雨などが原因による洪水、高潮、土砂崩れなどにより生じた損害

★水濡れ

給排水設備の故障や他の住宅で発生した水漏れ事故、水濡れによる損害

★物体の落下・飛来・衝突

物件への自動車の衝突、石・ボールなど建物外部から物体が落下・飛来・衝突したことによる損害

★盗難

家財の盗難や盗難に伴う建物(窓ガラスやドア、鍵など)の汚損・損傷による損害

★騒擾(そうじょう)・集団行動などに伴う暴力行為

集団行動に伴う暴力行為・破壊行為による損害

★破損・汚損

不測かつ突発的な事故によって生じた建物や家財の損害

✅オプション補償を追加して補償の範囲を広げれば、その分保険料は高くなってしまいます。

できれば保険料は抑えたい、と、考えるのであれば、自分の家がどのリスクが高いのかを確認したうえで補償範囲を検討し、必要性の低い補償を外すことが必要となってきます。

その際に参考にしたいのが、国土交通省が公開している「ハザードマップ」です。

✅自分の住むエリアの自然災害のリスクを確認したうえで補償の範囲を検討しましょう。

近年、ゲリラ豪雨による浸水被害をニュース等でよく目にします。

オプションの「水災」に加入していれば、浸水被害にあった場合、補償が受けられるのでしょうか?

★「水災」の補償が受けられるケースとは?

- 建物や家財が再調達価額の30%以上の損害を受けた場合

- 床上浸水、または地盤面から45cmを超える浸水による損害を受けた場合

※保険会社によって支払い基準が異なる場合があります。

再調達価額とは、保険契約の対象となる建物や家財と同等のものを新たに新築・購入・取得するのに必要な金額のこと

床上浸水とは、建物内の居住用部分の床(畳敷、板張り)を超える浸水(土間やたたきなどは除く)

地盤面とは、建築物が周囲の敷地と接する位置の平均の高さにおける水平面のこと

例えば、ゲリラ豪雨でマンホールの排水が追いつかず浸水被害にあったという場合はどうなのか?

➡上記、条件①②のどちらかに該当すれば補償の対象となります。

水災というと「浸水」した場合の補償というイメージがありますが、豪雨による土砂崩れの被害にあった場合の補償は水災の補償対象となります。

例えば、海や川から離れているからと水災補償は必要ないと付けていなかった場合に、もし、雨が原因の土砂崩れ被害に遭ったとしても残念ながら補償を受けることはできません。

★では、水災補償が必要かどうかは、どう判断する?

✅ハザードマップと内水ハザードマップで確認しましょう。

川などの氾濫が想定されない場所でも、マンホールの水があふれて被害を被る可能性が気になる場合は、内水浸水想定区域図もしくは内水ハザードマップを確認してみましょう。

内水ハザードマップは、集中豪雨などで市街地の側溝ゃ下水を流れる内水が氾濫した際の浸水想定区域を示したものです。市区町村のHPで確認することができます。

損害保険料率算出機構のデータによると2022年度の水災補償の付帯率の全国平均は64.1%となっています。

それ以外にも、注意したいのが「落雷」による損害です。

落雷によって火災が起きる場合だけでなく、落雷時、過電流が流れる「雷サージ」が発生して、コンセント経由でエアコンやテレビが壊れたというケースは意外に多いのです。その場合「家財」に加入していれば補償されます。

例えば、落雷時にスマホやタブレットなどをコンセントに繋いで充電していたとしたら、、これらも雷サージの被害を被ってしまいます。落雷対策は必要ですね。

STEP 4 保険金額を決める

「保険金額」とは、住まいに損害が発生した場合に支払われる保険金の限度額のことです。

保険金額は対象となる建物や家財の評価額に応じて決まります。

火災保険は、実際の損害額が保険金として支払われる「実損払い」となります。

そのため保険金額を大きくして高い保険料を支払ったとしても、実際の損害額以上の補償を受けることはできないためムダな保険料を支払うことになりかねません。反対に保険料を低く抑えようと保険金額を小さくした場合、建物の修復や建て直しなどに必要となる金額が補償されない可能性がでてきます。

火災保険の役割は損害が生じた住宅の「原状回復」です。

そのためには建物や家財などの保険対象を正しく金銭に評価する必要があります。この金銭に評価した額を「保険価額」といいます。

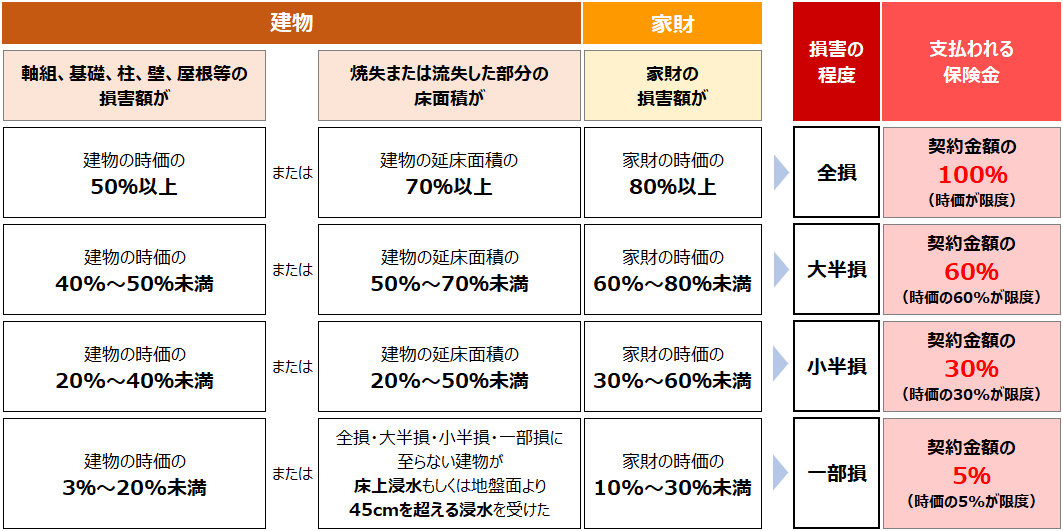

- 保険金額=保険価額→全部保険:保険金額を限度として実際の損害額が支払われます。

- 保険金額>保険価額→超過保険:損害額の超過部分に対して保険金は支払われません。

- 保険金額<保険価額→一部保険:実際の損害額の一部しか支払われません。

✅火災保険の契約には建物の評価額や家財の評価に応じた適切な保険金額の設定が重要ポイントとなります。

建物の評価額とは?

建物の価値を表す金額のこと

建物評価額には、【新価(再調達価額)】と【時価】という2つの評価基準があります。

- 【新価(再調達価額)】今と同じ建物を新たに新築あるいは購入するために必要な金額

- 【時価】経年劣化などによる価値の減少分を差し引いた現在の価値相当分の金額

時価は新価に比べて保険料は安くなります。が、建て直しや買い替えが必要となったときに補償が足りない可能性が高くなります。損害を火災保険でしっかりカバーするために、現在は「新価」を基準として保険金額を設定することが主流となっています。

★戸建の場合

建物代金がそのまま評価額となります。

★新築と中古では違うの?

いいえ、新築であっても中古であっても、建て直しや買い替えに必要な金額は変わりませんので、建物の評価額に違いはありません。

ただし、個々の住宅は、それぞれ多様な部材で建てられていますし、建築した時期も様々です。建物にどの程度の価値があるかは、それぞれの住宅によって異なりますので、適切に建物を評価して保険金額を設定することが重要になってきます。

また、将来の物価変動により建築費が変動したり、時間の経過とともに再調達価額が変化することもあります。十分な保険金を受け取るために保険金額の定期的な見直しは必要と考えてください。

✅十分な補償を受けるためには、保険金額=新価に設定することです。

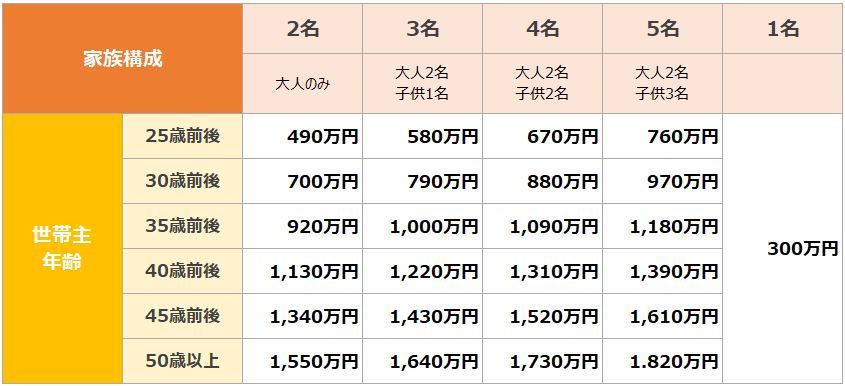

家財の評価額は

【積算評価】もしくは【簡易評価】のいずれかによって決めます。

- 【積算評価】家財すべての正確な価格を判定して合計して算出します。

正直、自宅にある家財全部の正確な価格を把握するのはかなり困難ですよね。

そこで多くの場合【簡易評価】が使われます。

- 【簡易評価】世帯主の年齢・家族構成などに基づいて保険会社が算出した家財金額を目安にして評価額を決めます。

この目安額をまとめてあるのが「簡易評価表」です。保険会社によって設定金額等は異なります。

S損保の簡易評価表を参考にして作成

S損保の簡易評価表を参考にして作成

このような簡易評価表を参考にして、契約者の実態に合わせて評価額を決めていきます。

日常生活に必要な家具や家電、衣類や日用品などは、一つひとつの金額はそれほど大きくありません。ですが、それらを再調達しようと考えると結構大きな金額が必要となります。特に家族の人数が多いご家庭の場合、家族全員の分を再調達するには多額の費用が必要ですよね。そういったご家庭の場合、火災保険に家財を含めることを検討されてもいいのではないでしょうか?

反対に、家族の人数が多くないため持っている家財が少ない、日常生活に最低限必要な家財を再調達するだけの貯蓄は十分にあるといったご家庭の場合は、保険料とのバランスを考え家財保険への加入を検討されてもいいかもしれません。

免責金額に注意!

評価額に基づいて保険金額を決めたとしても、損害額が全額補償されるとは限りません。免責金額を設定している場合、その金額が差し引かれて保険金が支払われることになるからです。

免責金額とは?

損害額のうち自己負担しなければならない金額のことを指します。

免責金額が設定されている場合

損害額-免責金額(自己負担額)=受け取れる保険金額

と、なります。

免責金額を高く設定することで保険料を安くすることができます。その代わり、災害で損害を受けたときに自己負担額が大きいと家計が厳しい状況に陥る可能性もでてきます。免責金額を設定する際には保険料とのバランスを考えることが必要です。

免責金額を設定できるかどうか、設定可能な金額や保険の種類は保険会社によって異なりますので確認してくださいね。

STEP 5 保険期間を決める

火災保険の保険期間は「1年契約」から最長「5年契約」まで可能です。

✅一般的に火災保険は、保険期間を「長期」にして、支払いを「一括払い」に設定すると保険料が割安になります。

保険期間を長期にするメリット

★契約期間を長期にするほど保険料の割引率が上がり、総支払保険料が安くなる

1年契約と比較してみますね。

- 2年契約の割引率→約7.5%~8%

- 3年契約の割引率→約10%前後

- 4年契約の割引率→約11%~12%

- 5年契約の割引率→約12%~14%

※保険会社によって異なりますのであくまでも目安です。

注意ポイント:保険料は「支払い方法」によっても変わるため注意が必要

支払い方法には、「一括払い」「年払い」「月払い」の3つの支払い方法があります。それぞれの割引率は「一括払い」>「年払い」>「月払い」となっています。つまり、5年契約の一括払いが一番割引率が高くなりお得になるということです。

★更新の手間が少ない

火災保険の場合、保険に入ることを辞めてしまうという選択肢は考えにくいと思います。

1年契約にした場合、毎年更新する手間が必要ですが、5年契約であれば5年に1度の更新の手間ですみます。

保険期間を長期にするデメリット

★1回の支払い保険料の負担が大きい

5年契約の一括払いはお得にはなりますが、一度に支払う保険料が5年分の保険料となりますので支払う金額は大きくなります。同じ一括払いでも1年契約の場合は1年分のみ支払額となりますので、1回ごとの保険料の負担は軽くなります。

では、5年契約にしていて途中で解約した場合、保険料はどうなるの?

➡残っている期間の分の保険料は、所定の計算をしたうえで解約返戻金として返還されます。

★補償内容の見直しのタイミングに注意

1年契約の場合は更新のたびに補償内容の確認ができるため、1年ごとの更新は状況に合わせて保険を見直す機会にもなります。

例えば、子どもが生まれる、子どもが独立するなど家族に人数に変化があることで必要な家財の補償額が変わる。あるいは、資材の高騰を受け建物の再調達価額が高くなった、などと適正な保険金額が変化したときには見直しが必要となってきます。

保険の更新は、そんな補償内容の確認や見直しをする良いきっかけとなります。更新までの期間が長い長期契約の場合、見直しのタイミングを逃さないよう注意していただきたいと思います。

✅「保険期間」と「支払い方法」は、保険料とのバランスを考えて選ぶことが大切です。

STEP 6 地震保険を検討する

2024年、年明け早々に石川県能登半島で最大震度7の揺れを観測する地震が起きました。多くの建物が倒壊するなどの被害が出ただけでなく、輪島市などでは大規模な火災も発生しました。断水して津波の危険がある中で消火が遅れたことが原因の一つといわれています。

1995年の阪神・淡路大震災

2011年の東日本大震災

2016年の熊本地震

2024年の能登半島地震

そして30年以内に起こるのでは?といわれている南海トラフ巨大地震

日本に住む以上、地震のリスクとは隣り合わせなんだという意識を持つ必要があります。

そんな「リスク」に備える地震保険とは?

地震保険は、地震、噴火またはこれらによる津波を原因とする損害(火災・損壊・埋没・流失)を補償する保険です。

★地震保険は、国と損害保険会社が共同で運営する公共性の高い保険で、地震等による被災者の生活の安定に寄与することを目的としています。そのため補償内容や保険料に保険会社による違いはありません。

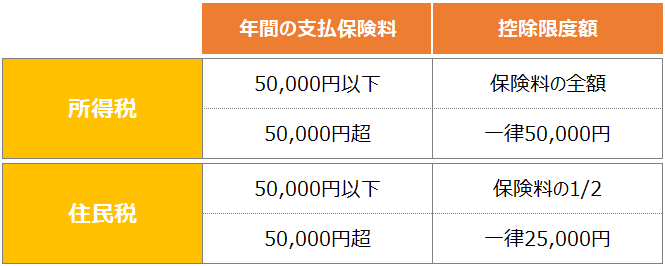

★払い込んだ地震保険料は、一定の金額が課税所得金額から控除されます。控除されると「所得税」と「住民税」が安くなります。

詳細は国税庁HP「地震保険料控除」でご確認ください。

★地震保険は単独では契約できません。火災保険とセットで契約する必要があります。また、火災保険の契約期間の途中でも加入することができます。

★火災保険では火災による損害などを補償していますが、地震による火災および倒壊などは火災保険では補償されません。

✅地震による損害に備えるには地震保険が必須なのです!

地震保険の対象となるもの

【建物】

住居のみに使用される建物および併用住宅。ただし、建物に損害がなく、門、塀、垣のみに損害があった場合には、支払いの対象となりません

【家財】

居住用建物に収容されている家財一式。ただし、30万円を超える貴金属・宝石などは含まれません。

- 火災保険の「建物」と一緒に「建物」に加入

- 火災保険の「家財」と一緒に「家財」に加入

- 火災保険の「建物」+「家財」と一緒に「建物」+「家財」の両方に加入

上記の3つのパターンから選択して加入します。

保険金額

火災保険の保険金額の30%~50%の範囲内で設定できます。

ただし、建物は5,000万円、家財は1,000万円が限度

例えば、火災保険の建物の保険金額が3,000万円の場合

↓

地震保険の建物の保険金額は、900万円~1,500万円の範囲で設定が可能となります。

実際に支払われる保険金

保険金は、実際の修理費ではなく、損害の程度に応じて地震保険の契約金額の一定割合が支払われます。

「時価」とは、同等のものを新たに建築あるいは購入するのに必要な金額から、使用による消耗分を差し引いた金額

損害の状況については、専門の調査員が現場に行き損害の判定を行います。

保険料

★保険料は「建物の構造」と「所在地」により算出されます。

地震保険は、国と損害保険会社が共同で運営しているため、保険会社による補償内容や保険料の違いはありませんが、加入者の条件によって変わってきます。

建物の構造区分

イ構造:主として鉄骨・コンクリート造建物等

ロ構造:主として木造建物等

(耐火建築物、準耐火建築物、省令準耐火建築物等に該当する場合は「イ構造」となる)

詳細は財務省HP「地震保険の基本料率」をご確認ください。

★建物の免震・耐震性能に応じた割引があります。

- 免震建築物割引:割引率50%

住宅の品質確保の促進等に関する法律に基づく免震建築物である - 耐震等級割引

・耐震等級3:割引率50%

・耐震等級2:割引率30%

・耐震等級1:割引率10%

住宅の品質確保の促進等に関する法律に基づく耐震等級(構造躯体の倒壊等防止)を有している - 耐震診断割引:割引率10%

地方自治体等による耐震診断または耐震改修の結果、改正建築基準法(1981年6月1日施行)の耐震基準を満たす場合 - 建築年割引:割引率10%

1981年6月1日以降に新築された建物である

割引の適用を受けるためには所定の確認資料の提出が必要

①~④の割引を重複しての適用は不可

保険期間

地震保険の保険期間は最長で5年ですが、火災保険とセットで加入するものなので火災保険期間と同一の期間、または1年で設定します。

火災保険が1年契約 →保険期間は1年

火災保険が5年以下の契約 →火災保険と同一期間の長期契約/保険期間1年の自動継続

地震保険に関しての詳細は下記サイトにてご確認ください。

財務省HP「地震保険制度の概要」

地震保険の特約とは?

先にも書きましたように、地震保険の保険金額は火災保険金額の50%が上限となります。

例えば、

火災保険の建物の保険金額が3,000万円の場合

地震保険金額の上限は1,500万円となります。

つまり、この住宅が地震によって全損して地震保険金額100%を受け取ったとしても1,500万円が上限となるため、地震保険金だけで住宅を再建することはかなり困難になることが考えられます。

そこで一部の損害保険会社では、地震保険に上乗せすることで火災保険金額の最大100%まで補償を受けられる「上乗せ特約」を提供しています。

【地震危険等上乗せ特約】

特約を追加することで、地震保険金額(火災保険の50%)+上乗せ特約(残り50%をカバー)→火災保険金額の100%の補償を実現

※地震保険金額が火災保険金額の50%未満に設定されている場合、地震保険金額と同額が追加で支払われるため、100%補償されるわけではありませんので注意する必要があります。

特約を付けるには追加の保険料が必要となってくるため保険料の総額は高くなります。家計に影響がでないよう保険料と補償範囲のバランスを考えて検討しましょう。

もう一つ地震保険の上乗せ補償として使えるのが【地震火災費用特約】です。

【地震火災費用特約】

地震・噴火・津波による火災被害で、建物が半焼以上、家財が全焼した場合に火災保険金の5%(最大300万円)が補償される特約です。

★地震火災費用特約は、火災保険の特約のひとつです。地震等が原因の火災による損害のみが対象となるため、地震の揺れで建物が倒壊した場合などは補償の対象外となります。地震による建物の崩壊や津波に対するリスクは地震保険で備えることを検討しましょう。

地震・液状化など、お住まいの地域の災害リスクをチェック!

火災保険&地震保険に加入するには?

火災保険&地震保険は、火災や自然災害による被害から自宅や財産を保護するために重要な役割を担っています。火災や災害が発生した場合、修復や再建にかかる費用は莫大な金額になる可能性があるため、火災保険や地震保険に加入することで、このような費用負担から家計を保護し経済的な安定を確保することができます。また、住宅ローンを利用して自宅を取得する場合、ほとんどの金融機関では火災保険への加入が必須条件となっています。

火災保険はいつまでに決めればいいの?

火災保険の契約の流れ

step 1 複数社の見積書でプランを比較検討

step 2 申込・契約

step 3 補償が開始

step 3

火災保険の補償開始日(保険始期日)は、住宅の引き渡し日とするのが一般的です。そして、基本的には始期日の午後4時から補償が始まります。加入時に希望すれば別の時刻に変更することも可能です。

↓

step 2

申込から補償開始までにかかる期間は各保険会社の条件や、選んだ補償内容によって異なります。

どこの保険会社で加入するかを決めたら、できるだけ早めに、遅くとも引き渡し日の2週間前には申込・契約をしておくと安心です。

↓

step 1

プランを検討するために、複数社の保険会社から見積もりを取ったり、補償内容の説明を受けたりすることを考えると、引き渡し日の1か月半~2ヶ月前には準備を始めておくと余裕をもったスケジュールで進めることができると思います。

火災保険の見積もりを取るために必要なものは?

見積りに必要な情報

【建物】

・建物の所在地

・建物の延床面積

・建築年月

・建物の構造・耐火基準

【家財】

・世帯主の方の年齢

・ご家族構成

★準備しておくといい書類

・建築確認申請書

・住宅性能評価書

・パンフレット、設計書

保険料はどうやって支払うの?

支払方法

契約期間に応じた保険料を「一括払い」「年払い」「月払い」で支払うことができます。

長期契約の一括払いは割安にはなりますが、まとまった金額を用意する必要があります。

年払いは、一回に支払う金額を抑えることはできますが、一括払いに比べて総支払金額は高くなります。

月払いは、一回に支払う金額は少額ですが、総支払金額は多くなります。

★保険料の支払いは、保険会社が指定した払込期日までに支払うことが原則となっています。

もし、うっかり支払いを忘れてしまったら・・・

多くの保険会社では救済制度として2か月以内を上限とした払込猶予期間が設けられています。うっかり忘れてしまった場合でも、あわてることなく落ち着いて対応しましょう。もし、払込猶予期間を過ぎても支払がない場合は保険契約は失効となります。

払込方法

・銀行口座振替

・コンビニ払い

・クレジットカード払い

・指定口座への送金

などありますが、保険会社によって取り扱いが異なるため前もって確認しておきましょう。

火災保険&地震保険の選び方ガイドまとめ

住まいや家財を守るために火災保険や地震保険は重要な役割を果たしています。保険とは預貯金の蓄えだけではカバーしきれない損失をカバーするためのものです。どのようなリスクに対して補償を準備するのか?自分の住んでいる地域にはどのような災害リスクがあるのか?といったことをしっかりと考えて自分たちのニーズにあった保険を選んでいただきたいと思います。

- 保険の対象を決める

「建物のみ」「家財のみ」「建物+家財の両方」から選ぶ - 構造別級の確認

自宅が「M構造」「T構造」「H構造」のどれに該当するか把握しておくこと - 補償の範囲を決める

自分の住むエリアの自然災害リスクを「ハザードマップ」や「内水ハザードマップ」などで確認 - 保険金額を決める

建物の評価額や家財の評価に応じた適切な金額設定(保険金額=保険価額)にする - 保険期間を決める

保険期間を「長期」にして支払いを「一括払い」に設定すると保険料は割安となるが、保険料とのバランスを考える

- 地震保険を検討

地震による損害に備えるには地震保険が必須

「家づくり学校」では、住宅購入時に知っておきたいお金の知識をお伝えする「マネーセミナー」を随時開催しています!家づくりにおいて大切なのは生涯にわたり無理のない住宅予算を考えることです。年収だけでは導き出せない、家計収支や人生設計を踏まえた適正予算の考え方などをお伝えします。

この記事をシェアする

![]()

![]()

![]()