60代で理想のマイホームを実現!失敗しないための家づくりのポイントと注意点

![]()

![]()

![]()

![]()

家づくり学校

近年、60歳以上で家づくりを検討されている方が増えています。60代でマイホームを持つことは珍しいことではありません。

子どもが独立し、これまでの住まいが夫婦で暮らすには広すぎたり、歳を重ねてからのライフスタイルに合わなくなったと感じることもあるでしょう。「60代の家づくり」は、これからの暮らしをより快適に、より豊かにするための大切な選択です。

また、リタイアやセミリタイアを迎え、趣味の時間を楽しめるようになるのもこの年代の特長です。60代を迎えるころが、夫婦二人の暮らしに適した住まいを手に入れる最後のチャンスかもしれません。

この記事では、60代の家づくりのメリット・デメリットや、住宅ローンの考え方など、失敗しないためのポイントを詳しく解説します。

本記事は、累計28,000組以上の家づくりをサポートさせていただいた「家づくり学校」が執筆しています。

「家づくり学校」では、家づくりの基本知識や予算設定のコツ、信頼できる住宅会社の見極め方などを出版社ならではの公平かつ中立の立場で個別相談やセミナーを通してレクチャーしています。

ご利用はいずれも無料ですので、ぜひ一度ご相談ください!

\ 家づくり学校についてはこちらをチェック! /

1.60代でマイホームを購入する方の割合と背景

上のグラフは、国土交通省「令和5年度の住宅市場動向調査報告書」より抜粋した、初めて住宅購入した方(一次取得者)のデータです。

データによると、住宅購入の中心層は30代・40代となっています。しかし、60代で新築住宅を購入する人も約8.7%、中古住宅を購入する人は9.1%を超えており、一定の割合で住宅取得が行われています。60代での住宅購入は決して多くはないものの、十分に選択肢として考えられます。

2.60代で家を建てるメリット

ここでは、60代で家を建てる2つのメリットについてご紹介します。

- 頭金(自己資金)を用意しやすい

- 老後を自分らしく過ごすための住まいづくりができる

頭金(自己資金)を用意しやすい

国税庁の「令和5年民間給与実態統計調査」によると、50代の平均年収は540~545万円と最も高いです。50代のうちにしっかり貯蓄をしておけば、60代での住宅購入に必要な頭金を準備することも可能です。

また、60代では日常生活に必要なものがすでにそろっていることや、子どもが独立しているケースが多いため、生活費の負担が軽減されていることもポイントです。結果として、まとまった自己資金を確保しやすく、住宅ローンの負担を抑えた家づくりができる可能性があります。

老後を自分らしく過ごすための住まいづくりができる

60代で家を建てる場合、定年を迎えているか、間もなく定年を迎えるかという状況であることがほとんどです。

30代・40代の働き盛りのときに購入したマイホームは「仕事や日常生活に便利な立地か」「子育てがしやすい間取りか」といった観点で、何を優先するかを決めることが多いのではないでしょうか。

しかし、シニアになり定年を迎えたころは、家にいられる時間が長くなります。また、日々の移動にそこまで重要性を感じなくなっていたり、子どもが独立して使わない部屋ができていたりすることでしょう。

そして、60代に入ったころから徐々に2階への移動がつらいと感じるようになったり、庭いじりができるようなスペースがほしいと思ったり、趣味に特化した部屋や夫婦で過ごす時間を大切にした間取りにしたいなど、家に求めるものが変化してくる時期でもあります。

60代での家づくりでは、そのようなライフスタイルに対応できる、老後を自分らしく生活できる、コンパクトな平屋やバリアフリーを重視した家づくりが可能になります。

3.60代で家を建てるデメリット

60代での家づくりには、メリットだけでなくデメリットもあります。主に以下の住宅ローンに関することがが挙げられます。

- 住宅ローンの審査が厳しくなる

- 住宅ローンの借入期間が短くなる

住宅ローンの審査が厳しくなる

60代で住宅ローンを利用する場合、審査のハードルが高くなる可能性があります。

住宅ローンの審査で落ちやすいポイントは以下の通りです。

- 完済時の年齢

- 借入時の年齢

- 健康状態

住宅ローンは年収や返済能力を基準に審査されるため、すでに定年退職している場合や収入が減少している場合は、借入が難しくなってしまいます。

住宅ローンの借入期間が短くなる

住宅ローンの完済年齢は一般的に75~80歳に設定されていることが多く、60代でローンを組む場合、借入期間は最長でも20年程度になります。子どもと連帯債務を組むことで期間を延ばすことも可能ですが、単独での借入では短期間での返済が求められます。

返済期間が短くなると、毎月の返済額が高額になり、建てた後の生活に負担をかける可能性があります。収入が減少していく中での返済を考えると、できるだけ頭金を多く用意し、月々の負担を抑える工夫が必要です。

二世帯住宅など子世帯と同居を検討している場合、住宅ローンは親子で組むことも可能です。主に「親子リレーローン」「親子ペアローン」「収入合算」といった方法があります。

「家づくり学校」の個別相談では、アドバイザーが無理のない予算を設定し、失敗しないマイホーム計画を立てることができます。“お金の専門家”であるファイナンシャルプランナーに、ライフプランや住宅ローンの借り方などを相談することも可能です。ご相談は全て無料。ぜひお気軽にご相談ください。

\ 家づくり学校についてはこちらをチェック! /

4.60代の家づくりで失敗しないための7つのポイント

60代の家づくりには、老後の快適で暮らしやすい家をつくることができるといったメリットがある一方で、住宅ローン審査が通りにくい、借入期間が短いなどのデメリットもあります。

ここでは、60代の家づくりで失敗しないためのポイントや注意点を7つ紹介します。

- 自己資金は住宅購入予算の50~100%を確保する

- 収支と支出をシミュレーションし、無理のない返済計画を立てる

- 老後も快適に過ごせる間取り・設計にする

- 徒歩圏内に病院やスーパーなどがあるか確認する

- 住宅性能を高める

- リバースモーゲージ制度やリバース60を活用・検討する

- 中途半端なリフォームは損をしてしまう可能性もある

自己資金は住宅購入予算の50~100%を確保する

60歳以上でも住宅ローンの利用は可能ですが、借りるにしても短期のローンとなるため、借入金額は低くなることが考えられます。貯蓄・退職金などの自己資金を充当しての住宅取得を検討しましょう。

自己資金の目安は住宅購入予算の50~100%以上を推奨します。

収支と支出をシミュレーションし、無理のない返済計画を立てる

家づくりで最も重要なのは、無理のない予算計画を立てることです。特に60代での家づくりでは、収入と支出のバランスを把握し、60代以降の生活費の変化も考慮しながらシミュレーションをしておくと安心の計画になります。

住宅ローンを利用する場合は、毎月の返済額が家計を圧迫しないよう慎重に計画する必要があります。先述した通り、頭金を多めに用意することで返済負担を軽減でき、老後の生活資金を確保しつつ、安心して暮らせる住まいを実現することができます。

老後も快適に過ごせる間取り・設計にする

年齢を重ねると階段の上り下りが負担になり、小さな段差でもつまずきやすくなります。将来的に車いすが必要になる可能性も考慮し、できるだけ段差のないバリアフリー設計を取り入れることが大切です。

例えば、玄関の段差をなくす、廊下の幅を広くする、階段に手すりを設置するなど、安全性を重視した設計が求められます。コンパクトな平屋にすることで、より快適な住環境を実現することも可能です。

徒歩圏内に病院やスーパーなどがあるか確認する

インターネットを活用すれば多くの買い物が可能ですが、それでも徒歩圏内にスーパーや商業施設があると便利です。

若いうちは車での移動も問題ありませんが、高齢になると車の運転が難しくなることを考え、日常の買い物や通院がしやすい環境を選ぶことが重要です。病院や福祉施設、行政のシニア向けサービスが充実している地域を選ぶことで、より安心して暮らせるでしょう。

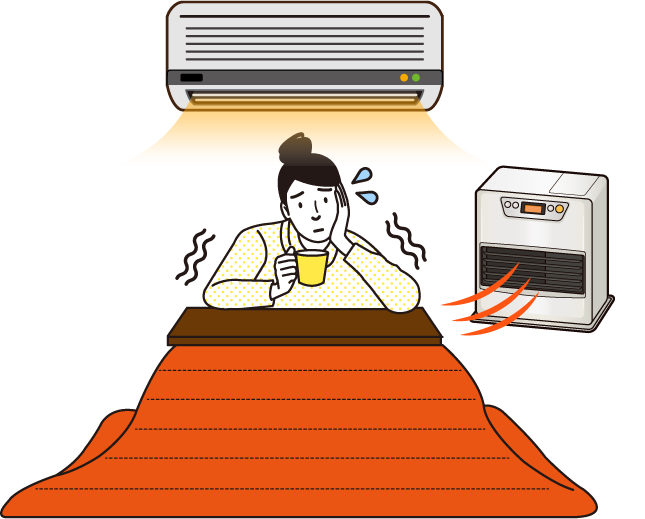

住宅性能を高めて快適で省エネな家にする

シニア世代にとって、家の中の温度差は健康に大きな影響を及ぼします。特に冬場のヒートショックを防ぐために、住宅の断熱性や気密性を高めることが重要です。

断熱・気密性能の高い家なら、冷暖房の効率が良くなり、家全体の温度差を少なくすることができます。ヒートショックによるリスクを減らすためにも、高気密・高断熱の住宅を検討するのが重要です。

また、家を建てた後にも光熱費などのランニングコストがかかります。高性能な住宅にすると、電気代のかからない省エネな家になるという利点もあります。

リバースモーゲージ制度やリバース60を活用・検討する

「リバースモーゲージ」とは主に60代、若くても50代以降の人を対象とした融資制度です。

通常の住宅ローンでは、住宅購入時の資金として最初にまとまった額のお金を借り少しずつ返済していきますが、リバースモーゲージは、今所有している家・土地を抵当に現金を借り、毎月利息分だけ返済をし、最後にまとめて返済していきます。元本は、契約者の死亡時に一括返済する仕組みになっています。

融資中も自宅に住み続けることができ、清算時まで元本返済の義務がありません。現金資産が心もとない場合も、老後の生活を豊かにすることができる手段として注目が高まっています。

中途半端なリフォームは損をしてしまう可能性もある

60歳からの家づくりは多くの場合、いわゆる「終の棲家」の計画なので、一度で終わらせないといけません。現代は「人生100年時代」といわれていますが、60代でも残り30~40年は住み続けることを想定した場合、中途半端にリフォームするよりも建て替えた方が良い場合もあります。

家を建てるよりもリフォームの方がコストを大幅に圧縮できますが、中途半端に改修したばかりにその後の光熱費やメンテナンス費が嵩んでしまい、結局は建て替えと変わらないコストがかかってしまうようでは元も子もありません。

60代で家を建てるなら、上記の7つのポイントを押さえて進めていきましょう!

「家づくり学校」では、基本知識のレクチャーや、無理のない予算立て、会社選びなどを通して“後悔のない家づくり”をサポートします。60代以上のご利用者も増えています!サービスはすべて無料なのでお気軽にご相談ください!

\ 家づくりの相談をしてみたい! /

60代以上の相談も増えています!ご利用者のエピソードはこちら!>>

5.まとめ

今回は60代で家を建てる際のポイントや注意点を解説しました。

- 60代で新築住宅(注文住宅)を購入する人は全体の約8.7%、中古住宅を購入する人は9.1%と一定の割合で住宅取得が行われている

- 60代では住宅ローンの審査が厳しくなる、借入期間が短くなるといったデメリットがある

- ライフプランシミュレーションを行い、無理のない予算を計画することが失敗しないポイント

- 住宅性能を高めることで住み心地がよくヒートショックを防ぐことができる

- 家がある場合、中途半端にリフォームをしてしまうと、かえってお金がかかる可能性があるため、コンパクトな平屋にするなども検討する

60代で家づくりを検討しているという方は、老後に特化した家づくりがおこなえるメリットもあるため、良い点・悪い点をそれぞれしっかりと理解し、後悔のない家づくりをおこなってください。

めいいっぱい働いた後に訪れる自分らしく暮らせる豊かな時間のはじまりが60代です。後悔しない家づくりを叶え、理想のライフスタイルにあった自分らしい暮らしを実現することも考えてみましょう。

「家づくり学校」では、家づくりアドバイザーによる無理のない予算立てや、ファイナンシャルプランナーによるライフプランシミュレーションや住宅ローンの相談、リバースモーゲージなどの各制度のご相談など、安心して家づくりをおこなっていただけるようにサポートしています。60代からの家づくりに興味をお持ちの方は、ぜひ一度お気軽にご相談ください。

この記事をシェアする

![]()

![]()

![]()