40代の失敗しない家づくり!賢くマイホームを建てるポイントを解説

![]()

![]()

![]()

![]()

家づくり学校

「頭金や貯金がなくても大丈夫?」「賃貸とどちらが良い?」など、40代でマイホームの購入を検討する際にはそのような悩みを抱えているという方も多いと思います。

今回は、40代で住宅を購入するメリットや、注意すべきポイントをライフシミュレーションなども交えながら解説します。

この記事で分かること

- 40代がマイホームを購入するメリット

- 40代がマイホーム購入で失敗しやすいポイント

- 40代の家づくりのライフプランシミュレーション

本記事は、累計28,000組以上の家づくりをサポートさせていただいた「家づくり学校」が執筆しています。

「家づくり学校」では、家づくりの基本知識や予算設定のコツ、信頼できる住宅会社の見極め方などを出版社ならではの公平かつ中立の立場で個別相談やセミナーを通してレクチャーしています。

ご利用はいずれも無料ですので、ぜひ一度ご相談ください!

\ 家づくり学校についてはこちらをチェック! /

1.40代でマイホームを購入するのは遅い?

40代でマイホームを購入するのは、決して遅くはありません。賃貸物件に住み続ける場合、家賃や光熱費の合計が月々の支払いで高くなるケースもあるため、購入を検討する価値があります。

ここで、国土交通省住宅局が公表している「令和3年度住宅市場動向調査報告書」の初めて住宅を取得する「一次取得者」の世帯主の年齢を見ていきましょう。

- 30歳代未満:13.6%

- 30歳代:46.5%

- 40歳代:23.3%

- 50歳代:7.5%

- 60歳以上:9.0%

※上記データは注文住宅の場合

注文住宅の一次取得者層の平均年齢は約40.0歳とあります。

また、40歳代の「分譲戸建住宅」は26.6%、「分譲マンション」は30.0%と、いずれも40歳代でマイホームを購入する人が一定数います。その理由として「結婚や出産を機に」「収入が安定したから」といった事情が挙げられるようです。

40歳を超えてからの住宅購入はもう遅いと思う方もおられるかもしれませんが、40代でマイホームを購入するからこそ得られるメリットもあります。年齢に焦ることなく、マイホーム購入のタイミングをじっくり検討してみてください。

次は40代でマイホームを購入するメリットについてご紹介します。

2.40代でマイホームを購入するメリット

40代がマイホームを購入するメリットにはどのようなものがあるのでしょうか。ここでは以下の4つのメリットについて解説します。

- 家族構成が定まり、家づくりの計画が立てやすい

- 貯金があればローンの期間を短縮できる

- 予算を十分に確保できる可能性が高い

- 環境の変化があまりない

家族構成が定まり、家づくりの計画が立てやすい

20代や30代は、家族が増える可能性や仕事の変化など、特に不確定要素が多い時期です。そのため購入時に理想の住まいだったとしても、ライフスタイルの変化により、間取りや部屋の数などで後悔してしまう可能性もあります。

一方で、40代になると家族構成がほぼ確定し、年収も安定している場合が多く、将来の支出を見通しやすくなります。家賃や光熱費に加え、子どもの教育費や趣味にかかる費用などを踏まえた総予算が立てやすいです。さらに、家族構成が変わる可能性が低いため、今後の人生で「どのタイミングでどのぐらいの出費があるのか」を考えやすいため、予算設定がしやすいのです。

貯金があればローンの期間を短縮できる

40代で住宅ローンを組む際、「定年後も返済が続くのでは」と心配する方も少なくありません。しかし、30代までに貯蓄をしっかり確保していれば、頭金を多く用意できるため、借入額を抑えられます。借入額が少なくなれば、返済期間を短縮でき、金利の総支払額も減らすことができます。

さらに繰上返済を活用すれば、計画的に負担を軽減することも可能です。

予算を十分に確保できる可能性が高い

20代や30代と比べ、40代では一定期間の貯蓄期間があったことで、頭金や諸経費を自己資金で賄えるケースが増えます。

まとまった頭金を用意できれば、月々の返済負担が軽減でき、自己資金が多いほど予算に余裕を持った家づくりが可能です。

環境の変化があまりない

40代では、20代・30代に比べると仕事や生活環境が大きく変化する可能性も低くなり、転勤や異動により通勤に不便になったり、他県への転居でマイホームを手放すといったリスクが軽減されます。現在のライフスタイルをベースに計画を立てやすいことが、40代ならではの強みと言えるでしょう。

また、40代でのマイホーム購入は、入居後のライフスタイルを考慮した設計が可能です。例えば、高性能なキッチンやバスルームを取り入れた快適な暮らしを実現、軒の深いテラスなど老後の暮らしやすさを考えたバリアフリーな居住空間、子どもが独立後の部屋の活用方法を検討しておくなど、将来の生活像をあらかじめ想定しながら家づくりを進められるのもメリットです。

3.40代がマイホーム購入で失敗しやすいポイント

40代でのマイホーム購入は多くのメリットがある一方で、慎重に計画を立てなければ失敗する可能性もあるので注意しましょう。ここでは、失敗しやすいポイントを5つに分けて詳しく解説します。

- 住宅ローンの返済計画が甘く、将来のライフプランと合っていない

- 教育費と住宅ローンの負担が重なってしまう

- 土地選びで周辺環境の変化を見抜けず、将来住みにくい環境になる

- バリアフリー対策が不十分で、将来の生活が不便になる

- 必要以上にこだわりすぎて、予算オーバーになる

以下で順に解説します。

住宅ローンの返済計画が甘く、将来のライフプランと合っていない

40代は収入が安定する一方で、出費が増える時期でもあります。マイホーム購入に伴う住宅ローンが家計を圧迫し、計画に無理が生じることがあります。

例えば、3,000万円の住宅ローンを金利1%、35年返済で組んだ場合、毎月の返済額は約8.4万円となります。ここに、固定資産税や修繕費、光熱費などのランニングコストを加えると、さらに出費がかさみます。

また、住宅ローンは長期返済になるため、子どもの教育費や親の介護費用など、ライフステージに応じた支出増加を見越して計画を立てることが欠かせません。将来の支出を正確に見積もらないと、家計に大きな負担をかける可能性があります。

教育費と住宅ローンの負担が重なってしまう

子どもの教育費は、子どもの年齢が上がるにつれて高くなる傾向があります。特に大学進学を希望する場合は、国公立で自宅通学でも年間100万円程度の学費がかかるでしょう。私立大学を希望する場合や、自宅を出て1人暮らしをすることになれば、さらに多額の費用がかかってきます。

40代後半で子どもの独立が近かったり、すでに独立していたりという場合は別ですが、これから高校や大学への進学が控えている場合には、住宅購入の頭金や毎月の返済だけでなく、教育費の支払いも考慮した資金計画を立てる必要があります。

土地選びで周辺環境の変化を見抜けず、将来住みにくい環境になる

静かな住宅街だと思って購入した土地が、数年後に商業施設や大型マンションなどの建設によって環境が一変するケースもあります。土地選びでは、このような周辺環境の変化によって住みにくくなるリスクが起こるケースもあります。

土地を選ぶ際には、自治体の都市計画や地区計画を事前に確認しておくことがおすすめです。将来的な開発予定や建築計画について情報を収集し、購入後に大きな変化がないかを見極めることが欠かせません。不動産会社や自治体に相談すれば、より具体的な情報を得られるでしょう。

バリアフリー対策が不十分で、将来の生活が不便になる

40代でマイホームを購入する際には、将来に必ず訪れる高齢生活を見据えた家づくりも必要です。年齢を重ねると足腰が弱くなるため、移動しやすいバリアフリー設計が重要になります。

例えば、玄関や廊下の幅を広げる、手すりの設置を見越して壁に下地を入れておく、段差を減らす、滑りにくい床材を選ぶといった工夫が挙げられます。こうしたバリアフリーへの配慮を怠った場合、高齢になった際には不便で暮らしにくい住まいになってしまい、リフォーム費用がかさむ可能性があります。

必要以上にこだわりすぎて、予算オーバーになる

注文住宅を検討する際、デザインや設備、間取りなどにこだわりすぎて予算を大幅に超えてしまうことがあります。全ての理想を追求すると、優先順位が付けられず、結果的にコストが想定以上に増えてしまいがちです。

予算オーバーを防ぐためには、あらかじめ「絶対に譲れない部分」と「妥協できる部分」を家族で話し合って決めておくことが大切です。理想をかなえつつ、現実的な範囲で収める計画を立てることで、満足度の高い家づくりが可能になります。

40代の方も続々来店!「家づくり学校」の個別相談を詳しく見る>>

4.40代のマイホーム購入のポイント

40代でマイホームを購入する場合、将来像を視野に入れた計画を立てることが重要です。ここでは、失敗を避けるための注意点を詳しく解説します。

- 老後までのライフプランをシミュレーションする

- 住宅ローンの支払いだけでなく光熱費も考慮する

- 「無理のない予算」を立ててから「住宅会社選び」を行うのが鉄則

以下のポイントを押さえて家づくりをしましょう。

①老後までのライフプランをシミュレーションする

40代で住宅ローンを組む際には、現役時代だけでなく、シニアライフも考慮した返済計画を立てる必要があります。働いている間は収入が安定していても、定年後は収入が減少し、多くの人が年金生活に移行します。そのため、現役時代には返済可能だった金額が、シニアライフには負担となる可能性もあります。

40代で家を建てる場合、定年後もローン返済が続くケースが少なくありません。返済期間を短く設定すると月々の負担が増えますが、長期にわたる返済はシニア期の負担となります。貯蓄額や退職金、年金などの収入源を見越して、無理のない返済計画を立てることが大切です。

さらに、シニアライフでは病気や介護に伴う出費が増える可能性もあります。こうしたリスクも考慮し、余裕を持った資金計画を立てるようにしましょう。

②住宅ローンの支払いだけでなく光熱費も考慮する

①でライフプランを立てることの重要性を解説しましたが、住宅ローンの支払いだけでなく、光熱費の支払いも考慮して家づくりを行いましょう。

近年では住宅の性能に注目した家づくりが当たり前になってきています。特に高気密・高断熱の住まいは、外気の影響を受けにくく、冷暖房効率を高めることで光熱費を抑える効果があるとして広く普及が進んでいます。

気密性が高い住宅は、外部の冷気や熱をシャットアウトし、快適な室内環境を保ちます。また、断熱性に優れた住宅では熱が逃げにくく、冷暖房の効率をさらに向上させます。こうした優れた性能を持つ家は、長期的に見ても経済的な選択であるといえます。

住宅会社を選ぶ際には、気密性や断熱性を重視することも重要な選択ポイントです。特に気密測定を行い、常に基準数値を満たす施工を保証している会社を選ぶとより安心でしょう。

「無理のない予算」を立ててから「住宅会社選び」を行うのが鉄則!

マイホーム購入においては、無理のない予算を事前に設定することが鉄則です。この予算には「土地」「建物」「諸費用」の3つを含め、トータルの返済額を見積もることが基本となります。

住宅展示場やインターネットでハウスメーカーを探す前に、家計にとって負担のない返済額を明確にしておきましょう。その上で、予算内でバランスよく計画を進められる住宅会社を選ぶことが鉄則です。

無理のない予算を基にした計画を進めることで、返済負担を抑えながら、満足度の高い住まいを手に入れることが可能になります。

5.40代の家づくりのライフプランをシミュレーション

最後に40代(「30代後半~40代前半」と「40代後半~50代前半」)の家づくりのライフプランシミュレーションをご紹介します。ぜひこれからの家づくりの参考にしてみてください。

30代後半~40代前半のライフプラン

30代後半~40代前半は家づくりを考え始める方が最も多い子育て世代です。

ライフスタイル

子どもが大きくなり、賃貸での暮らしを考え直す人が多くなる年代。家族構成も定まってきて、無駄のない間取りも考えやすくなります。子どもの就学などで、どこでどんな家を買うのか検討しやすく、家づくりをする人が最も多い年代です。

購入予算

社会人になって約10年以上経過し、収入も安定してきているため借入可能額が高くなる傾向に。頭金もある程度出せるだけの預貯金ができている年代なので、予算も十分に確保できる可能性が高く、希望通りの家づくりが実現できそうです。

返済計画

ライフスタイルから月々の返済額を算出するとともに、起こりうる家計の変化を織り込んで返済計画を考えましょう。将来が見えてきて資金計画が立てやすいため、収入が増えていれば繰上返済資金の準備も検討しましょう。

ライフプラン

ライフプランは具体的にイメージし、住宅資金・教育資金・老後資金のバランスを考えて計画していきましょう。また、仕事上での責任の変化、プライベートでも子どもの入学・卒業などライフイベントが多くなる時期です。それらの費用も計画的に用意しておく必要があります。

30代後半~40代前半の家づくりをシミュレーション

シミュレーション①

教育費と住宅ローンの負担が重なり、赤字に!

家を建ててからも家計収支は安定した状況が続いていましたが、子どもの大学進学時期に一挙に苦しい状況になっています。教育費と住宅ローンの負担が重なるこの時期が一番大変です。

ポイントは「教育資金の早めの準備」です。このご家庭では教育資金自体は準備をされていましたが、計画が甘く、足りない状況になってしまいました。どのタイミングで何にいくら必要になるのか具体的な資金計画を立てる必要があります。

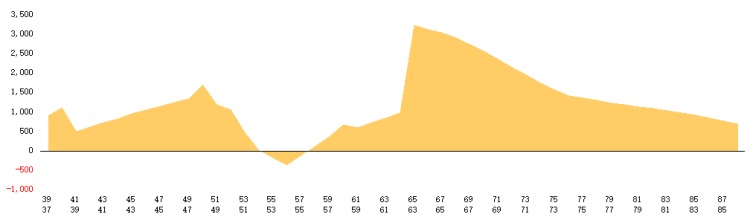

シミュレーション②

そして、もう一つの重要ポイントが家を建てた後の「ランニングコスト」。シミュレーション②では、光熱費のかからない家にするために、建築費用を300万円ほどアップ、それに伴って住宅ローンの返済額も月1万円程アップしましたが、生活費は月1万円ほどの節約になりました。

結果、大学進学時も何とか持ちこたえられる収支になりました。

30代後半~40代前半での家づくりのポイント!

- 自己資金の目安は住宅取得費予算の20%以上

- 35年ローンを組むなら30代のうちに。住宅ローン減税を効果的に活用する

- 今後負担増考えられる教育資金と老後資金は、バランスを考えて計画的に準備をする

- 毎月の光熱費の負担減は長期間にわたり少しずつ効果を発揮する

40代後半~50代前半のライフプラン

同様に子どもの進学により教育負担が増える年代です。

ライフスタイル

子どもがいる世帯では、子どもの教育費の負担が大幅に増える年代です。収入も安定してきていて、今後のライフプランもある程度決まってきているため将来の見通しが立てやすく、老後のことを見越した家づくりができる世代でもあります。

購入予算

一般的に住宅ローンの完済年齢は80歳程度に設定されていることが多いため、長期の住宅ローンが組めなくなり、借入額を低めに抑える必要が出てきます。そのため頭金の金額次第で家の予算が変わる可能性が高くなります。

返済計画

定年を過ぎてからローン返済に追われないようにするためにも、住宅ローン減税の期間が終わったら、余裕のあるうちに計画的に繰上返済を行うなど、あらかじめ実現可能な返済計画を立てておくことが重要です。

ライフプラン

教育資金もまだかかるけれど、自分たちの老後のことも考えておきたい年代。具体的な家族のライフプランを立て、「いつ何にどの程度のお金が必要になるのか」をしっかり把握し、自己資金の使い方は計画的に、慎重に考えることが重要になってきます。

40代後半~50代前半の家づくりをシミュレーション

ローン返済が老後の家計に影響!

余裕のある家計に思えても、すぐ下の年代と同じように教育費の負担が増す時期に一気に収支が苦しい状況に!ただしすぐ下の世代とは大きく違う点があります。それは、住宅ローンの負担が大きく影響している点です。年金生活になってからも続く住宅ローンの返済が、老後の家計に重くのしかかってきます。

ポイントは「住宅ローンの繰上返済」と言いたいところですが、無理な繰上返済はむしろ老後の家計収支を悪化させかねません。

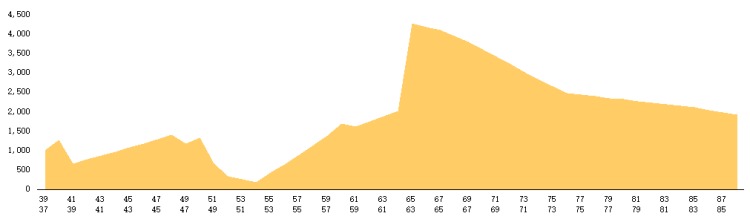

シミュレーション②

やはりここでも重要ポイントは、建てた後の「ランニングコスト」。ランニングコストを抑えられる家づくりをした場合には、グラフのように老後の収支の収支の悪化が食い止められています。

※上記のシミュレーションは年代における一般的なご家族の家計収支をシミュレーションしたものなのであくまでも一例です。

40代後半~50代前半での家づくりのポイント!

- 自己資金の目安は住宅取予算の30%以上

- 35年のローンを組めないため、月々の返済額が重くなることを理解する

- 教育資金と住宅ローン返済、老後資金のバランスをとるのがポイント

- ランニングコストの負担を下げて老後の収支に余裕を持たせる

40歳からの家づくりは、返済計画をはじめ、ライフプランをシミュレーションしておくことで、安心の計画になります。「家づくり学校」では、それぞれのご家庭にあったライフプランの作成も可能です。

ぜひ、お気軽に家づくり学校へお越しください!

6.まとめ

今回の記事では、40代で家を建てる際のマイホームの考え方やメリットとデメリット、建ててから後悔しないためのポイントなどについて解説しました。40代のマイホーム購入は、修繕・メンテナンス費用や教育資金、老後にかかるお金のことを考えて、日頃から貯金をしておくことが大切です。資金計画をしっかり立て、今からでも遅くない夢のマイホーム購入をぜひ実現してください。

以下のポイントを押さえて進めていきましょう。

- 注文住宅の一次取得者層の平均年齢は「約40.0歳」と40代で家づくりを考え始める人は多い

- 家族構成が定まることや、貯蓄もある場合が多いといったメリットがある

- 教育費と住宅ローンの負担が重なってしまうなど注意点がある

- 老後の生活までシミュレーションしておくと安心の計画になる

- 住宅ローンの支払いだけでなく光熱費などのランニングコストも考えて家づくりをする

無理のある計画を組んでしまい、ローンの返済に追われる…といったことも多いのも事実です。

「家づくり学校」では、多く40代の方が来店し、しっかりとした計画を立てて「後悔のない家づくり」を実現しています。ぜひ、お気軽に家づくり学校へお越しください。

この記事をシェアする

![]()

![]()

![]()