住宅ローン控除と医療費控除、両方申告してもムダなの?

2022.08.23

2022.06.09

![]()

今井 園美

![]()

![]()

![]()

住宅ローン控除と医療費控除の両方の申告は、節税に繋がる可能性があります。家づくりの際には大きなお金が掛かるため、税金についても学んでおくことは非常に重要です。この記事では、住宅ローン控除と医療費控除について、事例を用いて解説します。

医療費控除とは

一定額以上の医療費を年間で支払った場合に、納めた税金の一部が戻ってくるというものです。支払った医療費の額がそのまま戻ってくると勘違いされやすいのですが、支払った医療費に応じて税金を計算し直すというものです。

⭐医療費控除額

=支払った医療費-※保険等で補填された金額-10万円(または所得金額×5%のいずれか少ない方の金額)

その年1年間に支払った医療費の総額が所得金額の5%又は10万円を超えた場合には、200万円を限度として医療費控除をすることができます。ですが、例えば保険会社から入院給付金を受け取った場合、あるいは健康保険組合などから支給される療養費・家族療養費・出産育児一時金などを受け取った場合は、受け取った金額分が医療費から差し引かれます。

医療費控除は、自分以外にも生計を同一にする家族の分もまとめて申告が可能なので、家族の中で一番所得の多い人が家族の分もまとめて医療費控除を申告すると、税負担を減らせる額が大きくなるのでお得で賢い方法と言えます?

住宅ローン控除とは

住宅ローンを利用して住宅を取得する方の金利負担の軽減を図るための制度です。条件に応じて「所得税の還付」と「住民税の控除」を受けることができる節税効果の高い制度となっています。

住宅ローン控除を受けるためには主に次のような条件を満たす必要があります。

・自ら居住すること

・床面積が50㎡以上であること

※所得が1,000万円以下であれば40㎡以上50㎡以下の住宅も適用可能

・住宅ローンの返済期間が10年以上あること

・所得が2,000万円以下であること

⭐住宅ローン減税の控除額

①年末の住宅ローンの残高の0.7%を所得税から控除

②❶で控除しきれなかった分は、住民税からも一部控除(上限9.75万円)

③控除期間は13年間

対象となるローン残高の上限は住宅の省エネ性能に合わせて新築で4段階、中古で2段階に分かれています。(下図参照)

| 入居期間 | 新築(控除期間:13年) | 中古(控除期間:10年) | ||||

| 長期優良住宅・ 低炭素住宅 |

ZEH水準 省エネ住宅 |

省エネ基準 適合住宅 |

その他の住宅 | 認定住宅 | その他 | |

| 2022年~2023年 | 5,000万円 (最大控除額) 455万円 |

4,500万円 (最大控除額) 409.5万円 |

4,000万円 (最大控除額) 364万円 |

3,000万円 (最大控除額) 273万円 |

3,000万円 (最大控除額) 210万円 |

2,000万円 (最大控除額) 140万円 |

| 2024年~2025年 | 4,500万円 (最大控除額) 409.5万円 |

3,500万円 (最大控除額) 318.5万円 |

3,000万円 (最大控除額) 273万円 |

2,000万円※1 (最大控除額) 140万円※2 |

||

※1 2023年までに新築の建築確認が取れている場合。それ以外、控除額は0円

※2 その他の住宅は、2024年以降の入居の場合、控除期間は10年

?ここで一つ気になるポイント

住宅ローンを利用して住宅ローン控除を受けた場合、医療費控除を申請しても節税にならないのではないか??という点です。この点について解説しますね。

✅「住宅ローン控除」と「医療費控除」は、どちらも申請することで税金が安くなる点は同じですが、次のような違いがあります。

医療費控除 →所得控除(課税対象になる所得金額を減らす)

住宅ローン控除→税額控除(税金そのものから差し引いて減らす)

一般的には「所得控除」より「税額控除」の方が節税効果は高いと言われています。

?「所得控除」と「税額控除」は何が違うの?

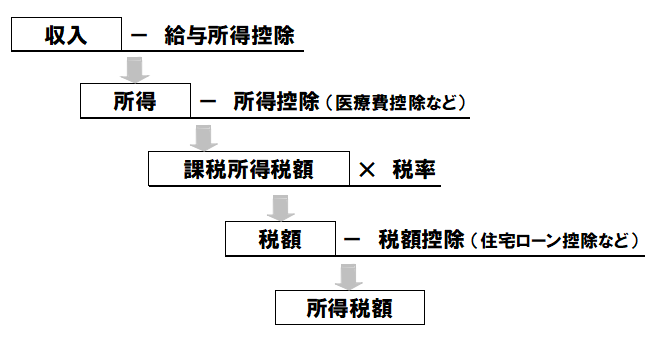

会社員にとって聞き馴染みのある税金といえば「所得税」と「住民税」だと思います。この2つの税金の基本的な計算方法を見ていけば、「所得控除」と「税額控除」の違いがお分かりいただけるのではないかと思います。

所得税の計算方法

① 給与等の収入金額ー給与所得控除額=所得

収入から必要経費を差し引いて「所得」を算出します。

「給与所得控除」は会社員の必要経費のようなもの。会社員が業務をしてお給料をもらう上での必要経費の額は、収入に応じて国が定めています。※会社員が月々行う経費精算とは意味合いが違います。

② 所得-※所得控除=課税所得

「所得」から「※所得控除」を差し引いて「課税所得」を算出します。

課税所得とは、所得税の課税対象となる個人所得のことを言います。「所得控除」の控除はこのタイミングで行われ、所得控除の金額が大きければ大きいほど、納めるべき所得税額は低くなります。

✅所得控除は全部で15種類あります。そのうちの一部を紹介します。

・基礎控除(合計所得金額が2,500万円以下である場合に受けることができます)

・配偶者控除

・社会保険料控除(国民年金、国民健康保険、健康保険・厚生年金保険などが該当します)

・医療費控除

・小規模企業共済等掛金控除(iDeCo:確定拠出年金はこれに該当します)

・生命保険料控除(生命保険・介護医療保険・個人年金の保険料のうちの一定額)

・地震保険料控除(地震保険の払込保険料に応じて一定額)

・寄附金控除(ふるさと納税はこれに該当します)

など

国税庁「所得金額から差し引かれる金額(所得控除)」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/shoto320.html

ここまで計算して、

・所得税を計算するための課税所得金額

・住民税を計算するための課税所得金額

がそれぞれ算出されたことになります。

③ 課税所得×税率=所得税額

「課税所得」に定められた税率をかけて「所得税額」が算出されます。

所得税は累進課税です。課税所得金額が多くなればなるほど、税額も多くなるようにできています。下の表をご参照ください。

所得税の税率

※平成25年から令和19年までの各年分については、復興特別所得税を所得税と併せて納付する必要があります。復興特別所得税=基準所得税額×2.1%

住民税は「所得割」と「均等割」の合計額となります。累進課税ではありません。

所得割:課税所得金額に一律の税率(基本は10%)で計算する

均等割:課税所得金額に関係なく一律の税額5,000円(市町村民税3,500円、道府県民税1,500円)

※住んでいる場所によっては異なる場合もありますので、自治体のHPなどでご確認ください。

④ 所得税額-※税額控除=所得税

所得税額が決まったら、そこから「税額控除」を差し引いて納める税金の額が決まります。住宅ローン控除は「税額控除」に該当しますので、ローン控除額が差し引かれるのはこのタイミングとなります。

本当にややこしいですよね。図にしてみました。?

ここからは年収500万円のAさんの例で、医療費控除を申請することでどれだけ節税できるかをシミュレーションをしてみますね。あくまで概算ですので、予めご了承ください。

(例)

給与収入:500万円

①給与等の収入金額ー給与所得控除額=所得

500万円ー(500万円×20%+44万円)=356万円(=所得)

②所得ー所得控除=課税所得

所得控除額

a.基礎控除:48万円

b.社会保険料控除:74万円

c.生命保険料控除:10万円

所得控除合計:130.4万円(a+b+c)

→課税所得:225.6万円(356万円-130.4万円)

納税額は、

→所得税:130,700円(復興特別所得税込み)

→住民税:238,600円

会社員の場合は、所得税は個人に代わり企業が納税しています。会社が給与や賞与(ボーナス)から所得税を徴収することを「源泉徴収」といいます。1月1日~年末までの間の源泉徴収額には過不足金が発生することがあります。その過不足金額の調整をするのが「年末調整」です。仮に余分に源泉徴収をしていた場合、その差額は従業員に還付されます。ここまでは年末調整での対応が可能です。

さらに確定申告により、医療費控除の申告をしたケースを試算してみます。

医療費控除額は、支払った医療費-保険等で補填された金額-10万円(または所得金額×5%のいずれか少ない方の金額)で算出します。

(例)

支払った医療費:32.2万円

補填された金額:13.5万円

→医療費控除額:8.7万円(32.2万円-13.5万円-10万円)

医療費控除を申請したことにより、課税所得は216.9万円となり納税額は以下の金額となります。

→所得税:121,900円(復興特別所得税込み)

→住民税:229,900円

医療費控除を申告することで、課税される所得金額が減り、その結果、所得税・住民税の減税に繋がりました。こうして算出された所得税・住民税の税額から税額控除である住宅ローン控除を行ないます。

(例)

借入額:4,000万円

金利:1.2%

返済期間:35年間

返済方法:元利均等

長期優良住宅

1年目の住宅ローン控除の対象となる金額は、最大273,500円(年末でのローン残高×0.7%)

①年末の住宅ローンの残高の0.7%を所得税から控除

所得税121,900円より、ローン控除額273,500円の金額の方が多いため、所得税121,900円は全額が控除対象金額となり確定申告をすることで全額が現金で還付されます。

②❶で控除しきれなかった分は、住民税からも一部控除(上限9.75万円)

所得税から控除しきれなかった分151,600円(=273,500円-121,900円)は、住民税からも控除されます。ただし、住民税からの控除の場合、控除額の上限が9.75万円となっていますから、今回のケースの場合、住民税:229,900円から97,500円が控除されて、住民税としては132,400円を納税することになります。

結果、合計219,400円(121,900円+97,500円)の節税となりました。

でも、1年目の最大控除額(ローン残高×0.7%)って273,500円ですよね?本当なら、あと54,100円控除されてもいいはず・・・?なんだか、控除枠が残ってしまってもったいない気がします。

控除額を残さないためには?

共働きのご夫婦であれば「ペアローン」もしくは「連帯債務」で組むことによって、ご夫婦がそれぞれの負担割合に応じて住宅ローン控除を受けることができるため、夫婦で申告を行うことが有効になってきます。

(例)

夫:年収 500万円→所得税:121,900円、住民税:229,900円

妻:年収 350万円→所得税:66,100円、住民税:142,600円

借入額4,000万円を夫6:妻4の負担割合にした場合、

夫の借入額:2,400万円→1年目のローン控除対象額:164,100円

妻の借入額:1,600万円→1年目のローン控除対象額:109,400円

この条件で試算してみますね。

ケース①医療費控除の申告をしなかった場合

夫

所得税:130,700円の現金還付

住民税:33,400円控除されて→205,200円を納税

妻

所得税:66,100円の現金還付

住民税:43,300円控除されて→99,300円を納税

夫婦で合計196,800円の所得税の現金還付を受け、住民税も76,700円の減税となり、合計で273,500円の節税となりました。控除額全額が対象となりました。

?ここで気になるポイント

住宅ローンを利用して住宅ローン控除を受けた場合に医療費控除を申告しても節税にならないのではないか??

ケース②夫が医療費控除の申告をした場合

夫

所得税:121,900円の還付

住民税:42,200円控除されて→187,700円納税

妻

所得税:66,100円の還付

住民税:43,300円控除されて→99,300円納税

ケース③妻が医療費控除の申告をした場合

夫

所得税:130,700円の還付

住民税:33,400円控除されて→205,200円納税

妻

所得税:61,400円の還付

住民税:48,000円控除されて→94,600円納税

夫婦で住宅ローン控除の申告をした場合、医療費控除の申告をするしないに関わらずローン控除額273,500円が全額控除となりました。

夫婦での住宅ローン控除の申告と同時に

医療費控除の

申告なし→夫婦が納付する住民税の金額は、304,500円

夫が申告→夫婦が納付する住民税の金額は、287,000円

妻が申告→夫婦が納付する住民税の金額は、299,800円

収入が多く、税率の高い夫が申告した方がより節税効果は高い結果となりました。

健康で医療費があまりかからないことが一番ベストですが、それでも医療費がたくさんかかってしまった時には、住宅ローン控除を受けていても、医療費控除を申告することで節税効果はあります。「ふるさと納税」や「保険料控除」も同じく住宅ローン控除と併用しても節税効果は十分にあります。サラリーマンでも使えるこのような節税制度は上手に使っていただきたいと思います。その際に確定申告など必要な手続きは忘れずに行ってくださいね。

「家づくり学校」は、これから家づくりを始めたい方の学び舎。やみくもに行動するのではなく、後悔しない理想の家づくりへの出発点として「家づくり学校」をご利用ください。そして、少しだけ前知識を持って始めていただきたいと思います。

オンライン相談も承っております!

この記事をシェアする

![]()

![]()

![]()