「マイホーム」と「老後資金準備」を両立させるには?

2023.10.25

2022.05.28

![]()

![]()

![]()

![]()

今井 園美

2019年、金融庁が長寿化によって会社を定年退職した後の人生が延びるため、95歳まで生きるには夫婦で約2,000万円の金融資産の取り崩しが必要になるとの試算(いわゆる「老後資金2,000を万円問題」)を示しました。

そのためか、、若いうちから、個人型確定拠出年金(iDeCo)や少額投資非課税制度(積立NISA)、個人年金などで準備を始めていらっしゃる方が増えてきているように感じます。それはとても良いことだと思います。

ただですね。。。そうはいっても、老後資金を心配するあまり、それまでの生活が大変な状況に??なってしまったのでは本末転倒、ぜひぜひ、今を大事にしていただきたいです!

今回は30歳ご夫婦からのマイホーム資金に関してのご相談です。とても堅実なご夫婦で、老後資金も20代の頃からしっかり準備を始めていらっしゃいました。30歳になり、このまま賃貸では家賃がもったいない!ということで家づくりを検討されることになりました。

ご相談の目的は「借入はいくらまでなら安心なの?」を知りたい。

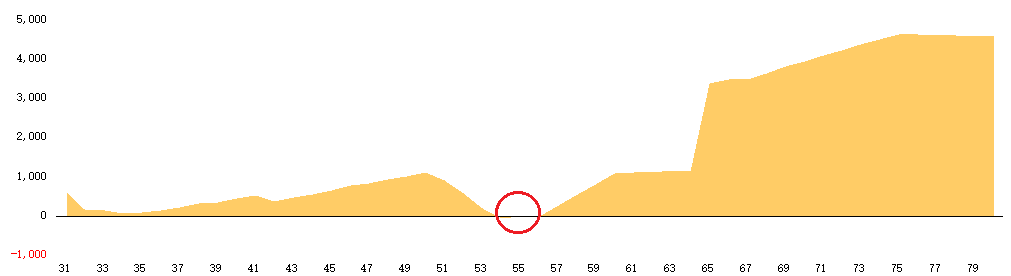

細かくヒアリングをしてライフシミュレーションを作成した結果がこの下のグラフです。

このままでは、お子様が大学に進学された頃に赤字に陥ってしまいます。けれど、65歳の定年後は、早くから準備してきた老後資金が功を奏して、余裕の老後を迎えられそうです。

実は、最近、こういった『老後からは安心』のシミュレーション結果をよく見るようになりました。

この結果を見て「私がもっと頑張って働きます!」と奥様。さらに・・「私が、どのくらい働けば赤字がなくなりますか?」「それとも、借入額を減らした方がいいでしょうか?」たしかにその点は気になりますよね。

でも、その前に

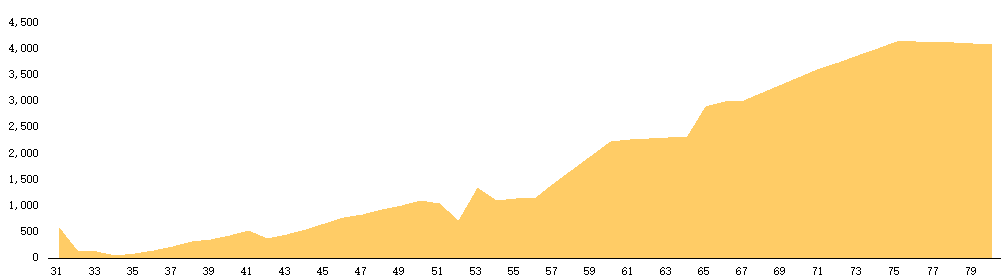

「老後資金」目的の積立NISAを「教育資金」目的に変更してみました。

そうすることで、お子様の大学進学時の赤字が解消されました。でも、奥様からは「それで老後は大丈夫なのでしょうか?」の言葉が・・う~ん、、本当に老後が心配で仕方がないのですね。。。?

定年後の貯蓄額は先ほどに比べると少なくなりましたが十分だと思われます。とお伝えして再度シミュレーションを確認していただきました。

それよりも、お子様が小さいこの5,6年間の方が危うい状況になっています!!ということで、借入額はそのままで、家づくりの予定を2年先延ばしにして家づくりのための準備期間を取ることにしました。そうすると・・・

キャッシュフローが安定してきましたね。まだお若いお二人ですから、これから育休や産休の期間があります。そういった収支が不安定な時期に無理は絶対に禁物です!!

ちなみにですが、

65歳までに2,000万円を貯めようと思ったら、毎月いくらの積立が必要になるのか試算してみました。

⭐35歳から積立を開始

年利 0%→約55,600円/月

年利 3%→約34,300円/月

※投資信託のリターンの目安と言われている年率3%で試算

⭐45歳から積立を開始

年利 0%→約66,600円/月

年利 3%→約44,800円/月

「マイホーム資金」も「老後資金」も自分たちのライフプランに合わせて、ベストなタイミングを考えることが大切です。

◆家づくりに関するお金のこと、予算の考え方、住宅ローンについて学べる「家づくり学校」についてはこちらから

オンライン相談も承っております!

この記事をシェアする

![]()

![]()

![]()