土地探しの失敗を防ぐ!後悔しない土地の選び方と手順をプロが解説

![]()

![]()

![]()

![]()

家づくり学校

「いい土地が出てこない…」というお悩み、それって土地探しの方法、順番が間違っているからかもしれません!

今回は土地探しを始める人、現在進行形で土地探しをしている人に向けて、正しい土地探しの進め方を紹介。

土地情報の見方や見極めポイントなども詳しく解説します。

この記事を監修した人

家づくり学校

地域密着の住宅情報誌を発行している「㈱KG情報」が運営する家づくりの無料相談&優良住宅会社提案サービス。

これまで累計28,000組以上の家づくりをサポート。

個別相談やセミナーでの学びと、住宅会社への見学訪問を通して、「家づくりの基準」をつくるお手伝いをさせていただいています。

\家づくりカタログ情報誌 無料配布中!/

【家づくり学校】が監修する『家づくり本』には、厳選された工務店・ハウスメーカーの最新施工事例や会社ごとの活きた情報が満載!

当サイトでは、カタログ情報誌『家づくりの本』、書くだけで要望がまとめられる『家づくりノート』、毎月発刊している家づくりお役立ちフリーペーパー『ぴったんこ』のセットを無料でプレゼントしています。

\\ まずは家づくり本で勉強しよう! //

1.土地を決めるまでの流れ

まずは、希望の土地を決めるまでの流れを見ていきましょう。

- STEP1:どんな家を建てたいかを考え総予算を分配する

- STEP2:住宅会社を検討する

- STEP3:予算と要望からエリアを決める

- STEP4:決めたエリア内で情報収集

- STEP5:情報を絞り込んだら住宅会社と一緒に現地をチェック

- STEP6:土地決定

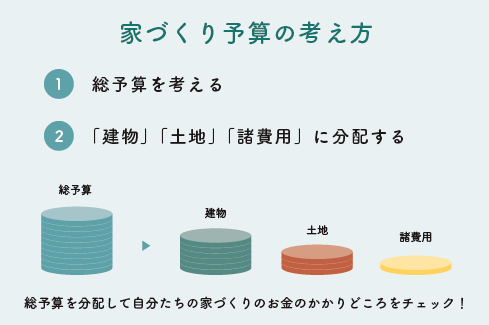

STEP1:どんな家を建てたいかを考え総予算を分配する

建築費を考えずに土地を購入してしまうと、思うような家が建てられないことも…。まずは適正な総予算を考え、建てたい家にかかる費用を踏まえて予算を分配しましょう。建物予算が分からなければ、適正な土地予算も見えてきません。

STEP2:住宅会社を検討する

要望と予算を踏まえて住宅会社の検討をスタートしましょう。

具体的な建築費が見えてきたら総予算の配分を今一度チェックしておきましょう。

STEP3:予算と要望からエリアを決める

土地予算が分かれば検討できるエリアや土地の広さが見えてきます。エリア・土地に対する要望を書き出し、優先順位を決め、予算とのバランスを検討した上でエリアを絞っていきましょう。

★このタイミングで、予算的に無理がないか今一度チェック!

具体的な候補地が出てきたら、建築費や諸費用を合わせたトータルコストを今一度チェック。

土地の契約前にファイナンシャルプランナーにも確認してもらいましょう。

STEP4:決めたエリア内で情報収集

土地情報の集めるには、以下のような方法があります。

- インターネットで探す

- 不動産会社や住宅会社に依頼する

- 現地に足を運ぶ

- バイヤーズエージェントを利用する」

STEP5:情報を絞り込んだら住宅会社と一緒に現地をチェック

土地資料などをもとに候補の土地を選定したら、必ず現地でしか確認できないポイントをチェックしてください。

その時、地盤や土地の形状、敷地の高低差、隣地環境、接道環境などは専門家の目線が必要となるため、住宅会社の担当者さんと一緒に行きましょう。

STEP6:土地決定

理想の土地に出会えたら購入に向けて手続きを進めていくことになります。土地購入までの流れも後ほどご紹介します。

2.住宅会社を先に決めておかなかったがための失敗談2選

「まずは土地から探そう」と思っていませんか?

実は、住宅会社を決めずに土地探しを始めてしまうと、思わぬ落とし穴にハマるケースも少なくありません。

建物にかけられる予算や間取りの自由度、手続きのスムーズさなど、土地選びと住宅会社選びは密接に関係しています。

ここでは、住宅会社を後回しにしたことで失敗してしまった2つのリアルな事例をご紹介します。同じ失敗をしないために、ぜひ参考にしてみてください。

【ケース①】土地を買ったら、予算オーバー!建物予算を削ることに…

駅近で利便性が高く、理想のエリアにある土地を見つけて即購入。

しかしその土地が予算ギリギリだったため、建物にかけられる金額が想定よりも大幅にダウン。

結果として、間取りをコンパクトに変更せざるを得ず、念願だった「広めのリビング+ワークスペース」のある間取りを断念することに。設備や外構も大幅にグレードダウンし、「理想のマイホーム」とは程遠い家になってしまいました。

★ポイント

家づくりは「土地+建物+諸費用」でトータル予算を考えることが鉄則です。

土地にかける予算を先に固定してしまうと、建物にしわ寄せが来ることが多く、理想の暮らしを実現できなくなります。

まずは住宅会社の目星をある程度つけ、建物にかかる費用感を把握したうえで、土地予算の上限を決めるのが正解。家づくりの「主役」は建物であることを忘れずに!

【ケース②】この土地で大丈夫?と悩んでいるうちに他の人に買われてしまった

学区や周辺環境、日当たりも良く「理想に近い土地」に出会いましたが、「本当にここでいいのか?」と迷い続けて即決できず…。

数日後、営業担当から「申し込みが入って売れてしまいました」と連絡が。その後、同じような条件の土地がなかなか見つからず、家づくりの計画が大きく遅れてしまいました。

★ポイント

条件のよい土地はすぐに買い手がつくもの。即断即決が求められることも多いです。

よい土地が見つかったらすぐに建築のプロである住宅会社のスタッフに見てもらい、購入するかどうかのアドバイスをもらえるように準備を整えておきましょう。

3.住宅会社選びを先にするべき4つの理由

①建物の予算観をつかむことができる

土地価格はエリア・面積さえ決めてしまえば相場価格にそれほどの差はありませんが、建物はどんな家を建てるのか、どの住宅会社で建てるのかによって価格に大きな差が出ます。そのため、予算配分を考えずに土地を決めてしまうと、建築費の確保ができなかったり、大幅な予算オーバーになることも考えられます。

適正な予算配分で進めるためには、予め建物の予算観を把握しておくことが何より重要となります。

②効率的に土地情報の収集・検討ができる

住宅会社は一般には公開されていない情報を持っていたり、新しい情報をいち早く教えてくれたりするため、自分たちだけで探すよりもスピーディーに多くの情報から検討できます。

③土地購入の見極めを建築のプロに判断してもらえる

価格や条件が希望通りでも、その土地に建てたい家が建つとは限りません。土地には、法規制をはじめ、道路、風向き・日当たり、隣地との境界線や高低差など素人目には判断しにくいポイントが山ほどあります。住宅会社が決まっていれば、それらのポイントを建築のプロの目でチェックしてもらうことができます。素人判断で購入せず、まずは専門家のチェックを受けることが不可欠です。

④住宅ローンを利用する場合の手続きがスムーズ

土地の売買契約後、土地代金の支払い・引き渡しまでの期間は1~3ヵ月程度がひとつの目安。住宅ローンを利用して支払いを検討している人は、この間に住宅ローンの本審査の承認が必要となります。ローンの本審査には建物の工事請負契約書の提出を求められるため、土地契約の時点で依頼する住宅会社が決まっていれば、焦ることなく手続きをスムーズに進めることができる。

住宅ローンの本審査には、建物の建築請負契約書が必要!

住宅ローンは、住宅の購入や建築資金を借りるための住宅取得専用ローン。そのため、住宅の建築・購入が伴わない土地購入に住宅ローンは利用できません。

購入した土地に将来的に住宅を建てる条件で利用できるローンもありますが、審査は土地・建物の合計額で行われるため、建物の資料もそろえる必要があります。また、建物予算が予定していた借入額以上になった場合、オーバーした金額分は自己資金で賄う必要があります。

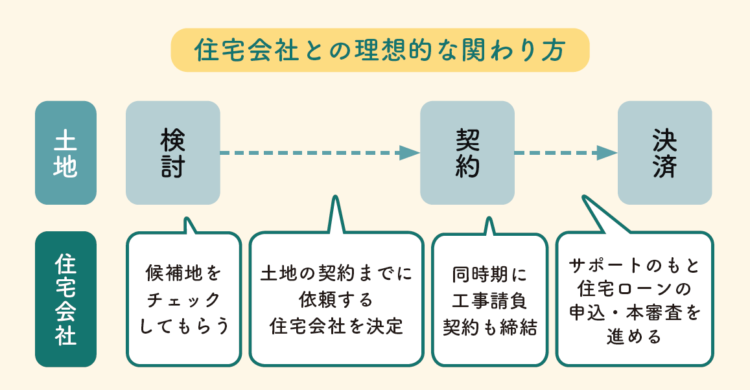

土地の検討段階から住宅会社の絞り込みを進めることで、土地の「検討」の段階で、専門家に候補地をチェックしてもらうことができます。さらに、土地の「契約」までに依頼する住宅会社を決定し、「契約」と同時期に建物の工事請負契約も締結。その後も住宅会社のサポートのもと住宅ローンの申込・本審査を進めることができるので、非常にスムーズに「決済」を迎えることができます。

4.バイヤーズエージェントの力も借りよう

バイヤーズエージェントとは、不動産取引において買い手の立場に立って必要なサービスを提供してくれる人または企業のこと。不動産会社は売主と買主の代理人として取引を支援するのに対し、バイヤーズエージェントは買主からのみ仲介の依頼を受けます。

不動産のプロとして「バイヤーズエージェント」の力を借りるのもお勧めです。バイヤーズ(買主)の100%味方となって不動産の購入のサポートをしてくれるのが最大の特徴。条件に合う土地を一緒に探してくれるのはもちろん、価格交渉から土地の契約まで、専門知識が求められるあらゆる場面で、不動産の専門家としてアドバイスとしてくれます。

5.住宅会社のアドバイスを聞いて失敗を回避した事例3選

エピソード①

住宅会社と一緒に土地探しをしたので、家の間取りを考えながら最適な土地選びができた。結果、形状にやや難ありの土地を安く購入し、思い通りの家を建てることができた。

エピソード②

利便性や土地面積、価格だけで購入を決めていたが、住宅会社が町の雰囲気や治安、近隣に住む方などを調べてくれた結果、近隣トラブルがあることが判明。購入を見送った。

エピソード③

安い!と飛びついた土地。でも、軟弱地盤だったため、地盤改良に想定外の費用がかかると指摘を受けて別の土地を探すことに。土地価格だけで判断していたら予算オーバーになるところだった。

6.エリアを絞るための見極めポイント

日当たりや形状など、土地自体の課題はある程度設計でカバーすることができますが、地域性や治安、災害のリスクなどは購入前にしっかり確認しておかなければいけない重要ポイント。見極めポイントを挙げるとともに、その詳細を解説します。

生活の利便性

- 学校、幼稚園・保育園の場所

- エリアに同じ年頃の子どもがいるか

- 商業施設までの距離と買い物のしやすさ

- 役所、図書館など公共施設の場所

- 公園など子育てに便利な施設があるか

- 病院、金融機関、郵便局などの場所

近隣住民や町内の慣習などの地域性は住んでみて初めて分かることも多いが、実はかなり重要なポイント。住宅会社によってはそのあたりも含めて土地の確認をしてくれることもあります。

安全性

- 地盤の固さ

- 過去の災害の有無

- 災害リスク(ハザードマップ)

通勤・通学の利便性

- 最寄り駅へのアクセス、利用する交通機関や路線の本数

- 周辺道路の交通量や渋滞状況

周辺環境

- 日当たりや風通し

- 治安/匂い/騒音

- 自然環境

- 周辺道路の幅や交通量

交通量の多い道路やパチンコ店、駐車場、夜間も営業している大型店や飲食店などが近くにある物件は、騒音に悩まされる可能性がある。工場やゴミの集積場などから近い場所は、匂いが気になる場合も。治安面では街灯が整備されているか、落書きや放置自転車がないかなどもチェックポイント。休日に平日、かつ時間帯を分けて見学し、周辺環境を確認しておこう。

エリア性

- 新規分譲地

- 昔からある住宅街

- 祭りの有無

- 町内会の有無や年会費

- 資産価値を維持できるか

- 自治体のサービスの充実度

7.「用途地域」から”したい暮らし”に合った土地を選んでいこう

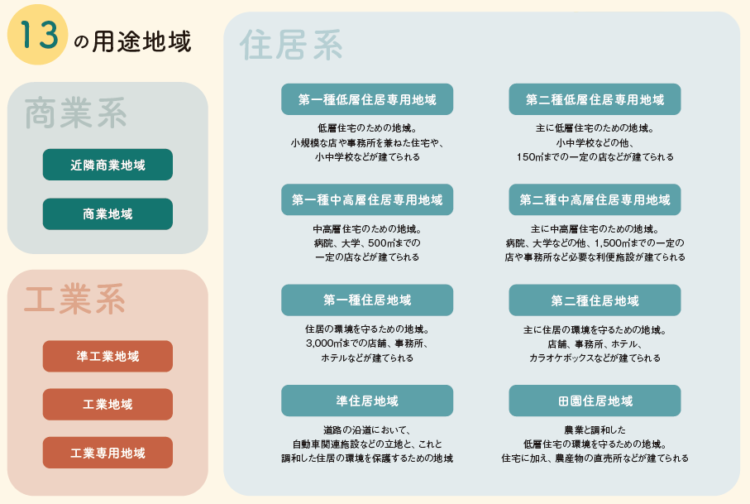

「用途地域」とは計画的な市街地を形成するために、用途に応じて13地域に分けられたエリアのこと。

建てられる建物の用途や規模などが制限されているため、用途地域ごとに周辺環境や暮らし方が異なります。例えば、「第一種低層住居専用地域」の場合、周りに高層マンションが建たないことが分かります。つまり、用途地域を知れば暮らしがイメージできる!詳しく見ていきましょう。

13種類の用途地域の一覧

住居系

・第一種低層住居専用地域

低層住宅のための地域。小規模な店や事務所を兼ねた住宅や、小中学校などが建てられる

・第二種低層住居専用地域

主に低層住宅のための地域。小中学校などの他、150㎡までの一定の店などが建てられる

・第一種中高層住居専用地域

中高層住宅のための地域。病院、大学、500㎡までの一定の店などが建てられる

・第二種中高層住居専用地域

主に中高層住宅のための地域。病院、大学などの他、1,500㎡までの一定の店や事務所など必要な利便施設が建てられる

・第一種住居地域

住居の環境を守るための地域。3,000㎡までの店舗、事務所、ホテルなどが建てられる

・第二種住居地域

主に住居の環境を守るための地域。店舗、事務所、ホテル、カラオケボックスなどが建てられる

・準住居地域

道路の沿道において、自動車関連施設などの立地と、これと調和した住居の環境を保護するための地域

・田園住居地域

農業と調和した低層住宅の環境を守るための地域。住宅に加え、農産物の直売所などが建てられる

商業系

・近隣商業地域

・商業地域

工業系

・準工業地域

・工業地域

・工業専用地域

エリアの用途地域の確認方法は?

○○(市区町村名)+用途地域

ほとんどの自治体がホームページで用途地域マップを公開中。色分けされた地図により、エリアごとの用途地域を確認できます。

理想の暮らしがかなう周辺環境かどうか確認しましょう

用途地域が分かれば、将来どんな建物が建つ可能性があるかイメージすることができます。自分たちが望む暮らしを実現するためにどの用途地域を選べばいいのかを考えましょう。静かな住宅街を望む人は建物の高さや広さの制限が厳しい第一種低層住居専用地域や第二種低層住居専用地域を、多少利便性のある暮らしを望む人は第一種住居地域や第二種住居地域などを選ぶといったように、用途地域の特徴を踏まえて考えていきましょう。

将来を見据えて、人口減少によるエリア変化という視点も大切!

今は住みやすいエリアでも、この先人口が減少すれば、インフラや公共機関などの都市機構が低下し、住みづらくなることも考えられます。将来像を見据えて、エリアを選ぶという視点も必要です。

8.土地情報はここをチェック!

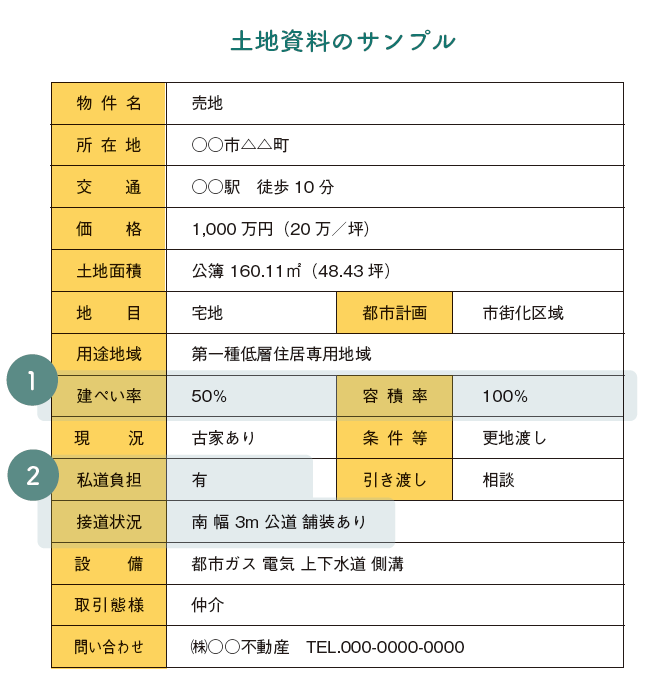

土地情報には、土地の形状から法律に関すること、学区まで購入を検討する上で欠かせない情報がたくさん載っています。情報の見方が分かれば、要望に合う土地がより見つけやすくなるでしょう。

土地資料を読めば例えばこんなことが分かる!

- 土地の価格

- 面積や間口の広さ

- 下水道や都市ガスなどインフラの設備状況

- 土地の所在地

- 建てられる建物の大きさ

- 仲介手数料がかかるかどうか

- 土地の形状

- セットバックが要るか、不要か

- 道幅4m以上の公道に接しているかどうか

「建ぺい率」と「容積率」で建築できる建物の規模が分かる

土地資料のサンプルの中の①が該当箇所です。

防火対策や通風の確保、人口の増えすぎ防止などのために建築基準法や都市計画法によって建てられる大きさの上限が定められています。建ぺい率・容積率をチェックすることで、理想の広さとのミスマッチを防ぐことができます。

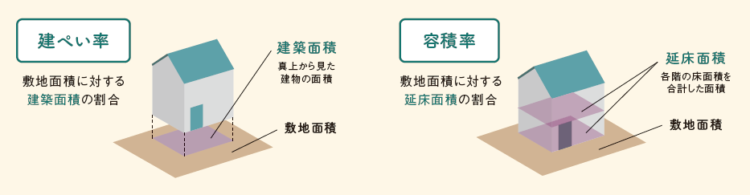

建ぺい率

敷地面積に対する建築面積の割合のこと。建築面積は、真上から見た建物の面積を指します。

容積率

敷地面積に対する延床面積の割合のこと。延床面積は、各階の床面積を合計した面積を指します。

「私道負担」と「接道状況」でセットバックが必要がどうかが分かる

土地資料のサンプルの中の②が該当箇所です。

都市計画区域内での家づくりには、「幅4m以上(地域によっては幅6m以上)の建築基準法上の道路に、2m以上敷地が接していなければならない」という接道義務が定められています。緊急車両の通路確保が目的で、接道道路が4m未満の場合には接道義務に従って、道路の中心線から2m以上後退させる(セットバック)などの措置が必要となります。

9.安心して暮らしていくために確認してほしいこと

検討エリア、土地の災害リスクをチェックしましょう

安心して住み続けられる家を建てるためには、土地購入の際に自然災害リスクを調べておくことが欠かせません。「ハザードマップ」は地震や津波、洪水、高潮、土砂災害などのリスクを視覚的に示し、避難場所・避難経路など防災関係施設の位置などを表示して、災害時に住民が安全に避難できるように作成された地図。自治体ホームページなどでも閲覧できます。

水害リスクについては不動産取引における重要事項説明にハザードマップを提示して説明することが義務化されていますが、契約直前にリスクを知ったのでは遅いですよね。土地探しの段階でしっかりと自分たちでチェックしておきましょう。

内水(ないすい)ハザードマップも要チェック!

近年、局所的な集中豪雨の発生頻度が高まっており、想定を超える大雨などで洪水・浸水のリスクが増しています。大雨時に下水道や水路からの浸水(内水氾濫)が想定される区域や浸水する深さなどの情報をまとめた「内水ハザードマップ」も必ず確認しておきましょう。

10.土地購入までの流れを解説

STEP1:買付証明書の提出

購入したい土地を見つけたら、購入の意思を表す「買付証明書」を提出。買付証明書は、サインや印鑑(認印)だけで提出でき、希望の購入価格や値下げ希望なども記載できます。買付証明書提出の段階であれば、撤回しても撤回料などのペナルティーは発生しません。

基本的に買付証明書を提出した順番に優先的に交渉されますが、値下げの交渉をした場合、価格差によっては後から提出した人と順位が入れ替わるケースも。どうしても購入したい物件や人気の土地の場合は、不動産会社とよく相談することが大切です。

STEP2:住宅ローンの仮審査(事前審査)

住宅ローンの借り入れを行うには「仮審査(事前審査)」と「本審査」の2つの審査を受ける必要があります。仮審査とは、本審査前に実施される簡易的な審査のことで、借入可能かどうか判定したり借入金額の目安を提示したりします。審査に要する期間は3~4日程度。住宅ローンの利用を予定している場合は、まず仮審査を通過しなければなりません。

STEP3:住宅会社を絞り込む

住宅ローンの本審査に間に合うように、住宅会社の最終の絞り込みを行っていきましょう。

STEP4:不動産売買契約の締結

いよいよ土地の売買契約!宅建士から「重要事項説明書」の説明を受け、その後「売買契約」を結びます。

売買契約締結時に必要な費用

・手付金

手付金の目安は「物件価格の5%~10%」

・仲介手数料

契約時に半額を支払い、残りを引き渡し時に支払うケースが多いです

・契約時の印紙税(収入印紙代)

これらは現金で支払うことになるため、事前に準備しておきましょう

STEP5:住宅会社と建築請負契約の締結

住宅ローンの本審査には、土地の「売買契約書」だけでなく、建物の「建築請負契約書」もあわせて提出する必要があるため、本審査に間に合うように締結しましょう。

STEP6:住宅ローンの本審査(本申込)

住宅ローンを利用して土地代金を払う場合、売買契約を取り交わした後に住宅ローンの本審査(本申込)を行います。より厳密な審査が実施されるため、期間は一般的に1~2週間、ネット銀行などは1ヵ月程度かかることもあります。本審査には、自身で準備できるものもあれば、勤務先や市区町村役場などで発行される書類もあるため、事前準備が重要。書類に不備があると審査期間が延びてしまうので注意しましょう。

STEP7:土地の決済&引き渡し

契約時に支払った金額を除いた「残代金」を支払います。土地代金の支払いは、基本的に売買契約時と引き渡し時の2回のタイミングで行われ、残代金の授受は銀行振込もしくは現金(預金小切手含む)の手渡しとなります。残代金が支払われるのと同時に不動産の所有権移転登記の手続きをします。

住宅ローンの融資実行のタイミングや流れに関しても確認しておきましょう

注文住宅で住宅ローンを利用して土地決済を行う場合、金融機関によって支払い方法が異なり、選択肢としては、以下の3つの方法があります。

・つなぎ融資

住宅が完成するまでに必要となる、土地や着工金などへの支払いに一時的に借りる融資のこと

・土地先行融資

土地代金支払いのための借入金が先に融資実行される

・分割融資

土地代金や着工金の支払いなど、支払いが必要な時期に融資実行される

STEP8:住宅会社とプランニングを進める

いよいよ土地が自分のものになり、地盤調査など本格的な調査が始まります!プランもどんどん具体的になっていきますよ!

11.土地探しでお困りなら家づくり学校へ

家づくりを成功させるカギは、「土地探し」と「住宅会社選び」をバランスよく進めること。

特に、建物の希望や予算を明確にした上で土地を探すことで、理想の住まいづくりがぐっとスムーズになります。

とはいえ、「何から始めればいいかわからない」「自分たちに合った土地が見つからない」とお悩みの方も多いはず。

そんな時は、家づくりのことなら何でも相談できる『家づくり学校』をご活用ください。

土地選びのポイントから、住宅会社の比較・紹介、資金計画のご相談まで、完全無料でトータルにサポートしています!

一人で悩まず、まずはお気軽にご相談ください。理想の暮らしへの第一歩を、一緒に踏み出しましょう。

家を建てるならまず全体の流れをおさえよう!

この記事をシェアする

![]()

![]()

![]()