【2025年】住宅ローンはどうする?金利上昇に備えるための対策とは?

![]()

![]()

![]()

![]()

今井 園美

大手銀行は、2025年4月からの変動型住宅ローンの基準金利を引き上げました。基準金利の上昇は、日銀の利上げを反映したもので、新規契約者は4月から引き上げられた住宅ローン金利が適用され、既存の契約者は7月の返済分から増額されることになります。

住宅ローンの金利上昇がニュース等で取りあげられることが多くなったからでしょうか。今、増えているのが次の質問です。

「これから住宅ローンの金利はどうなりますか?」

「固定金利、変動金利、どちらにしたらいいですか?」

これから住宅ローンを利用して家づくりを考えている方にとって、住宅ローン金利の動向はとても気になりますよね。そのお気持ちはよくわかります。

でも、、残念ながら将来の金利は誰にも分かりません。

住宅ローンの返済は30年以上続きます。30年前に今の日本の状況や今の金利を予測できていた人がいなかったように、30年後の日本の状況や住宅ローンの金利を予測できる人は、おそらく誰もいないと思います。

ですから、どんなに考えても答えの出ない金利の予測をするのではなく、

金利が変動した時に自分たちに何ができるのか?その対策を考えておくことこそが大切だと思います。

そのためには、まず「金利の仕組み」を理解しておきましょう!

金利タイプは大きく分けると3つ

①全期間固定金利型

②変動金利型

③固定金利期間選択型

①全期間固定金利型

全期間固定金利型

★最初から最後まで金利が変わらない一律タイプ

・金利は融資実行時または申込時に決定したものが完済まで変わらない

・返済額が変わらない

★途中で金利が変わる2段階固定金利タイプ(段階金利)もあります。

・当初の所定期間(一般的に10年間)後に、(11年目以降)金利が引きあげられるタイプ

・11年目以降の金利も、借入当初の段階で決定している

どちらのタイプも、完済までの金利が決定している=完済までの返済額も決定していることになるため、家計の見通しもつけやすく、ライフプランも立てやすくなります。

✅3つの金利タイプの中で、当初の金利が一番高く設定されていることが多いのが「全期間固定金利型」

長期金利の上昇の影響で全期間固定金利型の金利は上昇傾向にあります。

②変動金利型

変動金利型

一定期間ごとに適用金利が見直されるタイプ

・金利は半年に1回見直される

・適用金利が変わっても、5年間は毎月の返済額は変わらない=「5年ルール」

・適用金利が変わっても、毎月の返済額は従前の1.25倍までしか増えない=「125%ルール」

・金利が上昇すると借入残高が減らない事態が起こりうるのみならず「未払利息」が発生する場合がある

「5年ルール」「125%ルール」があるため、金利の変動があってもすぐに大きく家計への影響はないように思えますが、実は、返済額が変わらなくても、毎月の返済の中身(元金の返済割合と利息の返済割合)は見直されています。

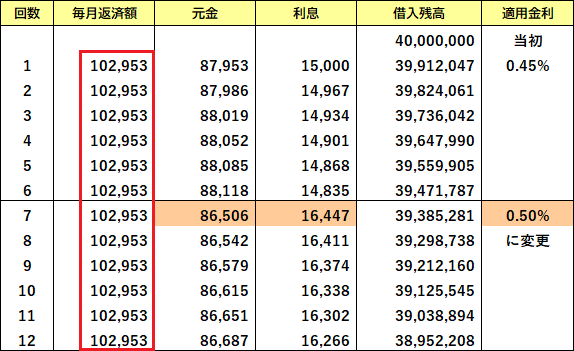

シミュレーション例(元利均等返済)

金利が変更になっても毎月の返済額102,953円は変わっていません。

ですが金利が上昇したことで、

元金の返済にあてられる割合が減り(88,118円→86,506円)

利息の返済にあてられる割合が増えている(14,835円→16,447円)

つまり金利が上昇すると、元金がなかなか減らない状況に陥ってしまう可能性があるということです。

さらに金利が上昇した場合、計算上の利息額が毎月の返済額を超えてしまい「未払利息」が発生する可能性も出てきます。

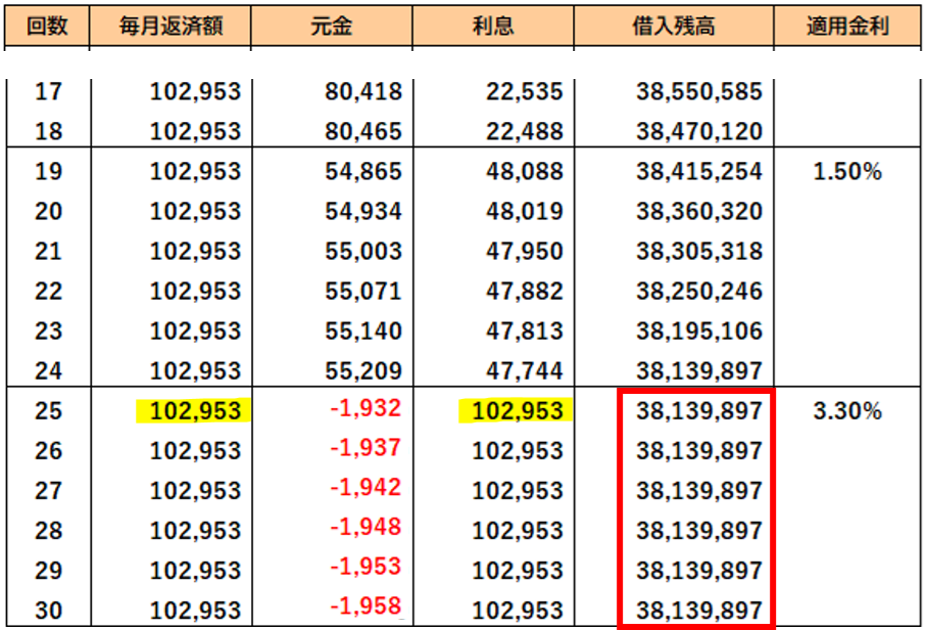

シミュレーション例(元利均等返済)

かなり極端な例にはなっていますが、

利息の金額(104,885円)が、毎月の返済額(102,953円)を上まわって、赤字のマイナス(-1,932円)になっている部分があります。これが「未払利息」と呼ばれるものです。

「未払利息」は変動金利を選択した方にとって、大きなリスクとなります。

✅3つの金利タイプの中で、当初の金利が一番低く設定されていることが多いのが「変動金利型」

③固定金利期間選択型

固定金利期間選択型

当初から一定期間の金利が固定されているタイプ

・金利が固定される期間には、2年、3年、5年、7年、10年、15年、20年、25年などがある

・固定金利期間中の金利、返済額は変わらない

・固定金利期間終了後は、その時点での金利で変動金利型や固定金利期間選択型を選択する

✅固定金利期間が短いタイプほど金利は低めに設定されていることが多い。選択する期間によって金利が異なる

固定期間が長めの10年固定型は、長期金利上昇の影響を受け、金利が上昇傾向にあります。

ポイント

見直された金利が従来の金利より上昇していれば、返済額も増加する。

返済額の増加幅には上限が決められていないため、大幅に負担増となるおそれもある

④その他の金利タイプ

金利ミックス型

借り入れる金額の一部を全期間固定金利型、残りを変動金利型にするといった異なる金利タイプを組み合わせて借入をするタイプ

預金連動型

住宅ローンと預金口座をセットにして、預金残高に応じて住宅ローンの利息が軽減されるタイプ

預金連動型住宅ローンは、預金が増えれば実質の金利負担が減るため、繰り上げ返済と同じような効果を得ることができると言われています。ただ、金融機関によっては他の住宅ローンより金利が高く設定されているケースもありますので、指定預金口座の残高が減ってしまった場合は金利負担が増える可能性も出てきます。

住宅ローン金利の見方

住宅ローンの金利を調べていると、いくつも金利が書かれていたり、金利以外にもいろいろ書かれていたりするのを見たことはありませんか?

いったい、どう見ればいいのでしょうか?

金融機関が表示している金利は大きく分けて3つ

⭐基準金利(店頭金利)

各金融機関が市場金利などをもとに設定している基準となる金利

分かりやすく言えば「定価」

⭐適用金利

店頭金利から割引や優遇をしてもらった後の、実際に住宅ローンを借りる際の金利

分かりやすく言えば「特価」

⭐優遇金利(引き下げ金利)

店頭金利から何%引き下げてくれるか、その引き下げ幅

★適用金利=基準金利(店頭金利)-優遇金利(引き下げ金利)

上記の図で見ると

基準金利(店頭金利)2.87%-優遇金利2.09%=適用金利:0.78%←借り入れるときに実際に適用される金利

✅返済額は、この適用金利を使って算出します。

ポイント

優遇を受けるためには各金融機関が定めた条件を満たす必要がある

引き下げ幅・引き下げ期間は各金融機関がそれぞれに設定する

住宅ローン選びでチェックするべき金利は?

・適用金利

・優遇金利(引き下げ金利)

✅引き下げ金利は、次の点を確認しましょう。

・何%引き下げられているのか?(引き下げ幅)

・その引き下げはいつまでなのか?(引き下げ適用期間)

優遇金利のタイプ

優遇金利(引き下げ金利)には大きく2つのパターンがある

⭐全期間一律(通期)引き下げタイプ

住宅ローンの借入期間中、つまり借り始めから完済までの全期間において一定の幅で金利を引下げるタイプ

⭐当初期間引き下げタイプ

当初の一定期間は金利の優遇幅が大きく設定されていて、その期間が終わった後は優遇幅が小さくなるタイプ。

「当初期間引き下げタイプ」は、借り入れ当初の一定期間は金利がぐぐっと引き下げられていて低い金利設定になっていますが、当初期間終了後の引き下げ幅は縮小されるため、当初の固定期間が終われば金利は実質的には上がることになります。当初の金利だけで決めないでトータルで考える必要があります。

この例で見てみますね。

当初3年間の適用金利:1.23%

この時点での基準金路(店頭金利):3.75%

当初も固定期間(3年間)終了後、つまり4年目以降も、通期(完済までずっと)で店頭金利より▲1.6%は引き下げるというケース

このケースで考えてみます。

店頭金利3.75%-優遇金利1.6%=適用金利2.15%のなるはずですが、適用金利は1.23%となっています。

つまり金融機関の条件さえ満たしていれば、当初の一定期間は通年で約束された引き下げ金利(この例で行くと▲1.60%)に加えて、新規のお客様のみ+αの引き下げがなされた金利設定になっているということです。

当初期間(3年間)が終了した時の店頭金利が今と変わらず3.75%のままだった場合、4年目以降は、店頭金利 3.75%-優遇金利 1.60%=2.15%が適用金利となります。

店頭金利の上昇はなかったとしても、適用金利は実質的には上昇することになり返済額が増えることになりますので、それに合わせた備えが必要となります。育休の取得などで、ある期間だけ収入減が想定されるため、低い金利で返済額を抑えたいというご家庭にとっては活用しやすい金利タイプといえそうです。

⚠引き下げ金利の留意点

✅万が一住宅ローンの引き落としができず返済が遅延した場合は、金利の引き下げ(優遇)が終了する可能性があります。そうなった場合、店頭金利がそのまま適用金利となります。結果、返済額が増加することとなり、生活に大きな影響をもたらすことになります。

物件価格の80%以内の借り入れの留意点

最近ではネット銀行を中心に「物件価格の80%以内の借り入れ」であることを条件に低い金利設定がされている住宅ローン商品が増えてきました。

ここでのポイントは「物件価格」の80%以内の借り入れであること!

物件価格とは?

・土地の購入費用

・建物の工事費用 (本体工事費、別途工事費、設計管理費、オプション工事費)

★次のような諸手続き等にかかる費用は含まれません。

・土地を購入した時の仲介手数料

・登記関連費用

・契約書の印紙代

・火災保険料

・住宅ローンを組むときの手数料など

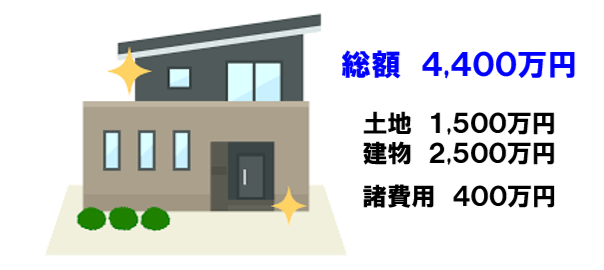

この例の場合、

物件価格は「土地1,500万円」+「建物2,500万円」=合計4,000万円となります。

80%以内の借り入れにするためには、借入額は4,000万円×80%=3,200万円以内にする必要があるのです。

残りの4,000万円×20%=800万円と、諸費用400万円の合計1,200万円は自己資金で準備する必要があります。

本来、住宅ローンは「物件価格の100%」つまり土地の購入費用+建物の工事費用までが借入の対象とされています。諸費用は、原則、住宅ローンの借入の対象とはなりませんので、ある程度まとまった自己資金を用意しておく必要があるのです。

ちなみに「頭金」とは、物件価格の支払いに充てられる現金のことを言います。先ほどの例で考えれば、4,000万円×20%=800万円が「頭金」となります。それに諸費用を加えた金額分の自己資金が必要となります。

固定金利と変動金利では、金利の決まり方が違う

固定金利と変動金利では全く別の指標を基準とするため、根本的に金利決定の仕組みが異なる

⭐変動金利

変動金利の店頭金利(基準金利)は、短期プライムレートと呼ばれる金利を基準としています。※短期プライムレートとは、金融機関が企業に短期資金を融資する際の最優遇貸出金利のこと。

短期プライムレートは日銀の政策金利に連動します。そして、日銀は日本国内の経済実態を見て政策金利を決定します。つまり、現在の景気に影響されることになります。

⭐固定金利

固定金利は、国債市場で取引される10年国債の利回りを基準として金利が決定されます。

長期国債の利回りは投資家たちの動きによって決まります。つまり、投資家たちの将来の予測に影響されるということです。

ポイント

変動金利は今の状況

固定金利は将来の予測

このように金利の決まり方が違うため、固定金利が上昇したからといって、変動金利も上昇するとは限らないということです。

「固定金利」と「変動金利」リスクを負うのは?

⭐固定金利は、契約によって決められた期間は金利を上げることができない

そのため、将来金利が上昇するという予測がある時には、銀行はあらかじめ高めに金利を設定しておいて将来に備えるのです。つまり、将来金利が上昇してしまっても銀行が損をしてしまわないよう、前もって上げておく必要があるということです。

契約者に固定期間中は金利を変えないという条件で貸している以上、金利が変動した場合のリスクを銀行(債権者)が負う必要があるのです。

⭐変動金利は、上げようと思えばすぐに上げることができる

日銀が政策金利を上げた場合でも、銀行は住宅ローンの金利を上げることですぐに対応できます。つまり、実際に金利が上がる状況になったら、金融機関はその時に金利を上げればいいだけなのです。

このように変動金利は、将来金利が上昇してしまっても銀行が損をすることはないため、前もって上げる必要がないということです。

契約者は金利が変動するリスクを理解して契約した以上、そのリスクは契約者(債務者)が自分で負う必要があるのです。

⭐金利が変動した場合、そのリスクを負うのは?

変動金利の場合→債務者(借りた人)

固定金利の場合→債権者(銀行)

変動金利よりも固定金利が高いのは、金利の変動リスクに対する保険料が上乗せされているようなものと考えれば分かりやすいのではないかと思います。

⭐今後の金利上昇の影響を受けるのは?

変動金利型の場合

適用金利(=店頭金利ー引き下げ金利)は次のような順番で上がっていくと考えられます。

まず、引き下げ幅(優遇幅)が縮小される→これから借りる人が影響を受ける

↓

そのあとに、店頭金利が上がる→現在返済中の人も含めて全員が影響を受ける

固定金利期間選択型の場合は?

これから住宅ローンを借りる人が影響を受ける

固定期間が終了して、新たな固定期間を選択する人が影響を受ける

※すでに借りて返済中の方は、固定期間が終了するまでは変わりません。

全期間固定金利型の場合は?

金利上昇の影響を受けるのは、これから住宅ローンを借りる人です。

そして、固定金利型でこれから住宅ローンを借りる人が特に注意するべきは「金利が決まるタイミングはいつなのか?」という点です。

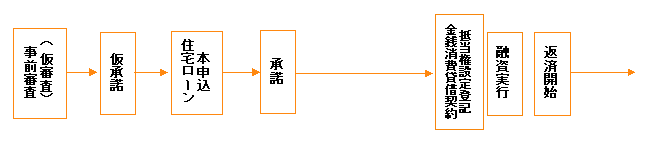

住宅ローンの金利が決まるタイミング

住宅ローンを借りる際の流れは次のようになります。

一般的に、住宅ローンの金利が確定するのは「融資実行時」です。

中には、

申込時の金利が適用されるケース

申込時の金利もしくは融資実行時の金利、どちらか低い方の金利が適用される住宅ローンもあります。

✅注文住宅の場合は、特に注意が必要

注文住宅の場合、建物が完成してから「金銭消費貸借契約」→「融資実行」となります。

特に土地を購入して注文住宅を新築の場合は

土地の売買契約および建物の請負契約後に住宅ローンの申込

↓

土地の決済

↓

建物着工

↓

建物完成

↓

金銭消費貸借契約

↓

融資実行

住宅ローンの申込をしてから完成までに、半年以上かかるケースが多く、中には1年以上かかるケースもあります。

つまり住宅ローンの申込の時から、実際に金利が決まる融資実行までに金利が上昇する可能性は十分に考えられるということです。

例えば、

住宅ローンの申込をしたのが1月、その月の金利が1.68%

↓

住宅ローンの融資が実行されたのが7月、その月の金利が1.88%

上記の場合、適用される金利は1.88%になります。

仮に、借入額:4,000万円、借入期間:35年、返済方法:元利均等で試算してみると、

申込日から融資実行日までに金利が0.2%上がったことで、35年間の利息負担が約169万円増えることになるのです。

注文住宅を考えていらっしゃる方は、この金利が確定する仕組みを理解したうえで資金計画を立てるようにしていただきたいと思います。

固定金利か?変動金利か?

⭐変動金利タイプが向いている人

・借入希望金額が少なく、比較的余裕を持った返済計画を立てられる人

・借入希望期間が短い、もしくは繰り上げ返済を利用しつつ短期間で返済する予定が立っている人

・金利変動を定期的に確認でき、上昇リスクに備えることができる人

・将来的に収入増加の可能性が高い人

⭐固定金利タイプが向いている人

・景気の情勢に左右されたくない人

・将来教育費などの支出増加を見込んでいる人

・長期の返済計画を立てている人

毎月コツコツ一定額を返済するという安心感・安定感が固定金利タイプの最大のメリットだと思います。

✅金利情勢をウォッチするなど、借入後のローンメンテナンスが自分でできる

YES →変動金利

NO →固定金利

✅金利上昇時に対応できるだけの資金的余裕がある

YES →変動金利

NO →固定金利

「固定金利か?」「変動金利か?」を選択する際には、金利の変動リスクをどこまで許容できるか?そのリスクに対してどれだけ対応できるか?を考えてみていただきたいと思います。

金利が上昇した時に備えて何をするか?

もしも、今後、金利が大幅に上昇することがあるとしたら、どのように今から備えておけばいいのでしょうか。

答えは、

余裕のある資金計画を立てることに尽きると思います。

そのためには、貯蓄や運用で住宅取得のための資金を確保すること

頭金ゼロはNG

よく「頭金ゼロでも大丈夫ですか?」という質問をうけることがあります。

頭金を貯めている間にも家賃はかかるため、その家賃がもったいないからと頭金ゼロで家の購入に踏み切ろう

あるいは、

若いうちに住宅ローンを組んでおけば、定年までに完済できるから頭金を貯めるよりその方がいい

確かにそのような考え方はあると思います。

今は、頭金ゼロでも住宅ローンの借入ができる金融機関もあります

ただし、頭金を貯めていないということは、貯蓄をする習慣ができていない可能性に繋がります。

□頭金は貯めているが、頭金ゼロで家を購入する →OK

□頭金が貯まっていないため、頭金ゼロで家を購入する →NG

頭金が貯まっていない家計の場合、余裕のある資金計画とはいえません。自分たちのペースでじっくりと住宅購入の資金計画を立て、お金を貯める習慣をつけるようにしましょう。

金利が上がった場合を想定して住宅計画を立てる

何度も言いますが、金利が上がるか上がらないかをいくら考えても、答えは未来にならないとわかりません。

それならば、これから住宅ローンを借りる方は、金利が上がることを前提に借入額や金利プランを検討しておく方が安心なのではないでしょうか?

変動金利には金利が下がると返済額も減るというメリットがあります。ですが、現状では今以上の金利低下のメリットは望めそうにありません。

そうなってくると住宅ローン破綻のリスクが高くなってくるのは「低い金利で借りたから、なんとか毎月の返済をギリギリ返していけるという方」です。

なぜ、そういう状況に陥るかというと、

「住宅予算があと少し足りないから」と変動金利を利用して、軽い気持ちで予算のアップを図った結果です。

これは「変動金利」を選ぶにあたって絶対NGの行為です。

なぜなら、金利が変わらないことを前提とした住宅計画になっているからです。

「変動金利」を選択するかどうかにかかわらず、住宅ローンを組むときにするべきことは、

①現在の家計状況を把握する

②今後のライフプランを考える

③住宅ローンの基本的な知識を持つ

大切なのは将来の収入・支出の変動を考慮した「無理のない返済計画」です!

金利が上がった場合を想定したライフシミュレーション表を作成して、自分たちに合った住宅ローンの借り方・返し方を見つけていきましょう!

返済が長期にわたる住宅ローンの金利を予測することは誰にもできません。

もともとの借入額を妥当な額としておくことが、金利の上昇をカバーできるリスク対策であり、それは、固定金利か?変動金利か?のどの金利タイプを選ぶかよりも重要なのです。

無理のない借入額にすること=余裕のある資金計画の第一歩です。

まず家づくりの基本的な知識を身につけていただきたいと思います。後悔しない理想の家づくりへの出発点として、どうぞ「家づくり学校」をご利用ください。

この記事をシェアする

![]()

![]()

![]()