【2026年最新版】住宅ローン減税のすべてとその活用法を解説!

![]()

今井 園美

![]()

![]()

![]()

今年に入っても相変わらず食料品の値上げなど、日々の暮らしにかかるコストの上昇がおさまる気配がありません。また、生活の基盤である住宅価格も、地域や物件タイプによって差はあるものの、全体としては上昇基調が続いています。さらには、住宅ローン金利も上昇傾向にあり、マイホーム購入のタイミングを悩まれている方も多いのではないでしょうか?

そんな状況の中、国も住宅取得に係る経済対策として住宅取得時の費用負担軽減の支援策として、2025年末までの入居を期限としていた住宅ローン減税を2030年末まで5年間延長することが、令和8年度(2026年度)与党税制改正大綱として発表され、2026年の通常国会で関連法案が成立する見通しです。

ここからは「住宅ローン減税」について解説しながら、その活用方法もご紹介します。

「住宅ローン減税」とは?

正式名称は「住宅借入金等特別控除」

住宅ローンを利用してマイホームを取得した人に対して、金利負担の軽減を図るための制度です。

「住宅ローン減税」あるいは「住宅ローン控除」と呼ばれたりしますが、ここでは「住宅ローン減税」で統一させていただきます。

住宅ローン減税の概要

初めに住宅ローン減税の仕組みについて説明します。

住宅ローン減税は、補助金のような「もらえるお金」ではありません。支払う税金を減らしてくれる仕組み、つまり減るのは「税金」、税金を支払ってはじめて効果が出ます。

①控除額は次のいずれか低い方の金額

(1)1年あたりの最大控除額(借入限度額×0.7%)

(2)住宅ローンの年末残高の0.7%

※「控除」とは、税金を計算する際に「決められた一定の金額」を差し引くことをいいます。

控除には主に次の2種類があります。

・税金をかける前の所得から差し引く「所得控除(税金計算のベースを減らす)」

・計算された「税金」から直接差し引く「税額控除(税金そのものを減らす)」

住宅ローン減税は「税額控除」です。

②まず所得税から控除します。

一度支払った所得税が戻ってくるイメージです。

③引ききれなかった分は住民税からも一部控除

※住民税から控除できる額は、次のいずれか少ない金額

(1)所得税で控除しきれなかった住宅ローン減税額

(2)所得税の課税総所得金額等の額×5%(上限97,500円)

✅控除される金額は支払った税額の範囲内となるため、それ以上の金額が戻ってくることはありません。

✅「マイホームの取得対価」が上限となるため住宅ローン全額が対象とならないこともあります。

④控除期間は最長13年間

⑤借入限度額は住宅の性能や世帯の構成によって異なります。

住宅ローン減税制度は以前からありましたが、2022年に一部内容が変更され、環境に配慮した住宅を優遇する内容となったため借入限度額は住宅の性能によって異なります。また、子育て支援の観点から2024年から「子育て世帯」および「若者夫婦世帯」には借入限度額の上乗せ措置があり、それが2030年12月末まで継続されることとなりました。

*「子育て世帯」とは、19歳未満の子を有する世帯

*「若者夫婦世帯」とは、夫婦のいずれかが40歳未満の世帯

最新情報は国土交通省ホームページでご確認ください。

住宅ローン控除による減税シミュレーション

Aさんの例でシミュレーションしてみましょう!

【試算条件】

年収 600万円のAさん(30代)

所得税:16.92万円 住民税:29.07万円

※年収の増加は考慮しないものとします。

●家族

妻(30代)共働き+2歳子ども

●住宅

新築の長期優良住宅

物件価格:4,500万円

土地 1,500万円

建物 3,000万円(税込)

●住宅ローン

借入額:4,200万円 返済期間:40年 金利:1.5% 元利均等返済

11月からローン返済開始

住宅ローン契約者:Aさん(100%)

①新築の長期優良住宅、子育て世帯に該当

対象となる借入限度額は5,000万円。

Aさんの借入額は4,200万円なので借入限度額内

1年あたりの最大控除額は、借入額4,200万円×控除率0.7%=29.4万円

②11月からローン返済が開始、年末時点でのローン残高は4,187万円

年末ローン残高4,187万円×控除率0.7%=29.3万円

③ ①29.4万円と②29.3万円のいずれか低い方の金額が控除の金額

初年度の控除額:29.3万円

年末の借入残高は返済と共に減少していくため、控除額も徐々に少なくなっていきます。

次に所得税と住民税を見てみましょう。

④まず、所得税から控除されます。

控除額 29.3万円

1年間に支払った所得税 16.92万円

控除額より所得税の方が少ないため、所得税は全額が控除対象となり、すでに支払っていた所得税が全額戻ってきます。つまりその年の所得税は0円となります。

所得税からの控除額:16.92万円

⑤控除しきれなかった分は住民税から控除

控除額29.30万円-所得税16.92万円=12.38万円が住民税から控除されます。

住民税からの控除対象となるのは(1)と(2)のいずれか小さい額

(1)所得税で控除しきれなかった住宅ローン控除額:12.38万円

(2)課税総所得金額等の額×5%=14.46万円ですが、上限額が9.75万円となっているため控除対象となるのは上限額の9.75万円

住民税からの控除額:9.75万円

本来、納める予定の住民税29.07万円から9.75万円差し引かれて年間の納税額は19.32万円となります。

⑥1年目の減税額は?

所得税16.92万円+住民税9.75万円=合計26.67万円

13年間で約318万円の減税となります。

減税額は、住宅ローンを契約した人の年収や借入額、金利などの条件により異なりますので、気になる方は、ぜひシミュレーションをしてみてください。

家づくり学校ではファイナンシャルプランナーが無理のない予算立てや住宅ローンの選び方についてお伝えする無料セミナーを開催しています。

埼玉県、神奈川県、山梨県、兵庫県、岡山県、広島県、香川県、愛媛県の家づくり学校で開催中。

開催日程など詳しくはバナーをクリックして「マネー編」から学校を選んでくださいね。

また、ご家族それぞれにあった無理のない予算立てについてアドバイザーが一緒に考える個別相談も随時実施しています。第三者の立場から、アドバイザーがあなたの予算やニーズに合わせたアドバイスや情報を提供します。相談無料ですので、お気軽にご相談ください。

住宅ローン減税を受けるための「住宅ローン」の条件

住宅ローン減税は、住宅ローンを利用した人が受けられる税額控除ですが、適用されるためには一定の条件を満たさなくてはいけません。まず、住宅ローンに関する条件を見ていきましょう。

- 住宅ローンの借入期間が10年以上であること

- 住宅(居住の用に供する家屋)の取得のために借りたローンであること

💡ポイント

住宅の敷地(土地)取得のためのローンの場合は、家屋の建築費用と一体として借入れたローンであることが条件となりますので、次の点に注意してください。

✓年末時点で建物部分に対する住宅ローン残高がないと、その年はローン控除の対象外となる

✓土地を取得してから2年以内に建物を新築できないと、土地部分のローンは対象外となってしまう可能性がある

- 合計所得金額2,000万円以下(※床面積40㎡以上50㎡未満の場合は所得金額1,000万円以下)

- 一定の要件を満たしている所からの借入金等であること

※親族や知人などの個人、親族の会社や自身が役員となっている企業からの借入金は対象とならない。

住宅ローン減税を受けるための「住宅」の要件

住宅ローン減税は、新築住宅だけでなく中古住宅も対象となります。 また、増築や一定規模以上のリフォームも対象となります。住宅の要件はそれぞれ異なりますので、まず新築住宅と中古住宅に分けてみていきましょう。

新築住宅の主な要件

- 自らが居住するための住宅(床面積の2分の1以上が自身の居住用であること)

- 引渡し又は工事完了から6ヶ月以内に入居(減税を受ける年の12月31日まで居住していること)

- 床面積が40㎡以上

★従来は50㎡以上が原則でしたが、40㎡以上でも対象となる緩和措置が適用されます。これにより、単身者や二人世帯向けの比較的小さな住宅でも対象となる可能性が高まります。 - 居住した年とその前2年の計3年間に別の税優遇制度の適用を受けていないこと

- 国をあげた防災対策を進めるなか、令和10年(2028年)以降に入居する場合、土砂災害等の災害レッドゾーンの新築住宅は適用外となります。(建替え・既存住宅・リフォームは適用対象)※災害レッドゾーン:土砂災害特別警戒区域、地すべり防止区域、急傾斜地崩壊危険区域、浸水被害防止区域、災害危険区域(都市再生特別措置法に基づく勧告に従わないものとして公表の対象となった場合に限る)

中古住宅の主な要件

新築の条件に加えて、以下のいずれかの適用条件を満たす必要がある

- 1982年(昭和57年)1月1日以降に建築された住宅である

- 現行の耐震基準に適合している

買取再販住宅も住宅ローン控除の対象となります。買取再販とは、宅地建物取引業者が中古住宅を買い取り、リフォーム・リノベーションを施したうえで販売される住宅のことを指します。

買取再販住宅の主な要件

新築住宅の適用条件に加えて、次の条件をクリアする必要があります。

- 宅地建物取引業者から住宅を取得していること

- 業者が住宅を取得し、リフォームを行ない再度販売するまでが2年以内であること

- 取得時点で、新築日から10年経過した住宅であること

- リフォームの工事費用が、売買価額(税込み)の20%に相当する金額以上であること

- 大規模修繕や耐震基準に適合するための工事、バリアフリー改修、省エネ改修など、対象となる工事が行われていること

同じ中古住宅であっても、仲介により取得した既存住宅と買取再販住宅では、住宅ローン控除の適用内容にも違いがありますので、購入前に住宅ローン控除の対象になるかどうかを確認しておきましょう。

その他にもいろいろな要件があります。詳細は国税庁ホームページでご確認ください。

借入限度額ごとの「住宅性能」の違いとは?

一般的に住宅ローンは、条件さえクリアすれば1億円以上借りることも可能です。ただし、その借り入れた全額が住宅ローン控除の対象になるわけではありません。対象となる借入額には上限が設定されています。住宅ローン控除を受けるための借入限度額は「住宅の性能」によって異なります。借入限度額ごとの住宅性能についてみていきましょう。

新築・買取再販

借入限度額:4,500万円(子育て世帯・若者夫婦世帯の場合は5,000万円)

既存(中古住宅)

借入限度額:3,500万円(子育て世帯・若者夫婦世帯の場合は4,500万円)

★認定住宅であることが要件

認定住宅とは、特定の基準を満たした住宅に対して、政府や関連機関から認定や認証を受けたものを指し、「認定長期優良住宅」および「認定低炭素住宅」のことをいいます。

【認定長期優良住宅】

「長期優良住宅の普及の促進に関する法律」に基づいて認定を受けた長期にわたり良好な状態で使用するための措置が講じられた優良な住宅のこと。

証明するために必要な書類(両方必要)

・都道府県・市区町村等の長期優良住宅建築等計画の認定通知書(写し)

・市区町村の住宅用家屋証明書(原本または写し)または建築士等の認定長期優良住宅建築証明書(原本)

【認定低炭素住宅】

「都市の低炭素化の促進に関する法律」に規定する「低炭素建築物」に該当する家屋および同法の規定により「低炭素建築物とみなされる特定建築物」に該当するものとして証明がされた住宅のこと。

証明するために必要な書類

低炭素建築物(両方必要)

・都道府県・市区町村等の低炭素建築物新築等計画の認定通知書(写し)

・市区町村の住宅用家屋証明書(原本または写し)または建築士等の認定低炭素住宅建築証明書(原本)

低炭素建築物とみなされる特定建築物

・市区町村の住宅用家屋証明書(原本)

新築・買取再販

借入限度額:3,500万円(子育て世帯・若者夫婦世帯の場合は4,500万円)

既存(中古住宅)

借入限度額:3,500万円(子育て世帯・若者夫婦世帯の場合は4,500万円)

★ZEH(ゼッチ)水準省エネ住宅であることが要件

【ZEH(ゼッチ)水準省エネ住宅】

断熱等性能等級5かつ一次エネルギー消費量等級6の性能を有する住宅のこと。

証明するために必要な書類

「建設住宅性能評価書(写し)」または「住宅省エネルギー性能証明書(原本)」のいずれか

❓「ZEH」=「太陽光パネルの設置」のイメージですが、ZEH水準省エネ住宅に該当するために太陽光パネルの設置は必要なのでしょうか?

実は、住宅ローン減税の要件においては、断熱等級5かつ一次エネ等級6であることのみが求められいるため、太陽光パネルを設置する必要はありません。

新築・買取再販

借入限度額:2,000万円(子育て世帯・若者夫婦世帯の場合は3,000万円)

既存(中古住宅)

借入限度額:2,000万円(子育て世帯・若者夫婦世帯の場合は3,000万円)

★省エネ基準適合住宅であることが要件

【省エネ基準適合住宅】

断熱等性能等級4かつ一次エネルギー消費量等級4の性能を有する住宅のこと。

証明するために必要な書類

「建設住宅性能評価書(写し)」または「住宅省エネルギー性能証明書(原本)」のいずれか

新築・買取再販

対象外

既存(中古住宅)

借入限度額:2,000万円 控除期間:10年

新築住宅の「その他住宅」とは

認定長期優良住宅、認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅に該当しない、その他の一般住宅を指します。

戸建てでもマンションでも、取得する住宅が「その他の住宅」に該当する場合、新築は対象外となります。

詳細は国土交通省ホームページでご確認ください。

住宅ローン減税を最大限に活かす!住宅ローンの組み方

住宅ローンを利用するにあたって「頭金を多くして借入は少なくした方がいい」と思っていたのですが、「頭金を入れないで住宅ローンを利用した方がいい」というアドバイスを受けました。どちらがいいんですか?という質問をよく受けます。

ここからは頭金の決め方・ローンの組み方をご紹介します。

「頭金あり」「頭金なし」どちらがお得?

共働きのBさん家族でシミュレーションしてみましょう。

【試算条件】

●ご家族

ご夫婦(30代)とお子さま

夫 年収 440万円(所得税:7.57万円 住民税:20.22万円)

妻 年収 360万円(所得税:4.9万円 住民税:14.88万円)

※年収の増加は考慮しないものとします。

●住宅

新築戸建ての長期優良住宅

物件価格:4,500万円(土地1,500万円+建物3,000万円)

頭金:500万円

●住宅ローン

夫婦が連帯債務で借入

返済期間 40年

借入金利 2.5%(全期間固定)

返済方法 元利均等返済

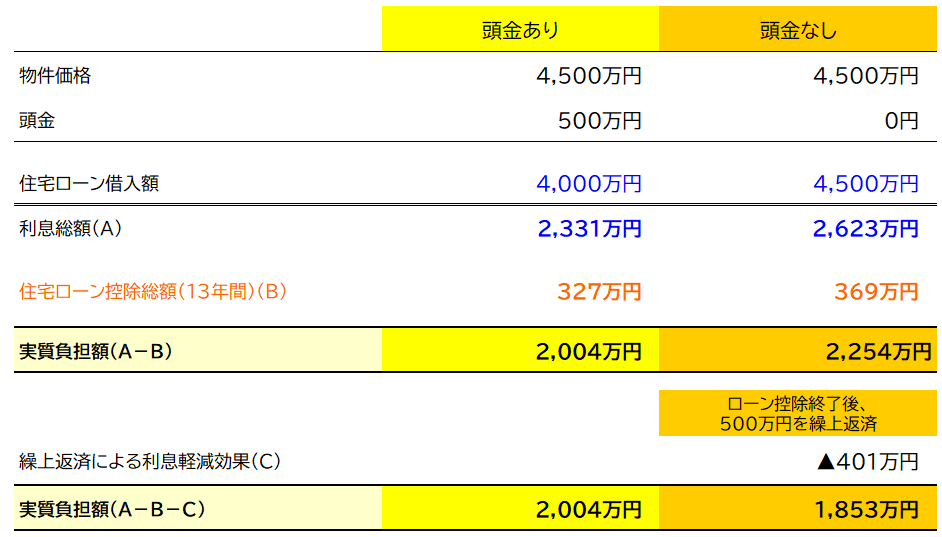

シミュレーション① 頭金を入れたケース

物件価格:4,500万円

頭金500万円+住宅ローンの借入額4,000万円

40年間の利息支払い総額:2,331万円

住宅ローン控除総額:327万円

↓

実質負担額:2,004万円

シミュレーション② 頭金なしで全額借入

物件価格:4,500万円

頭金0万円+住宅ローンの借入額4,500万円

40年間の利息支払い総額:2,623万円

住宅ローン控除総額:369万円

↓

実質負担額:2,254万円

多く借りた分、利息の総額は「頭金なし」のケースの方が292万円多くなります。

それに対して、住宅ローン減税は借入額が多いほど控除額が大きくなるため「頭金なし」のケースの方が42万円多くなり利息の軽減効果が大きいことがわかります。

ここまでみれば実質負担額は、

「頭金あり」2,004万円

「頭金なし」2,254万円

頭金ありの方が250万円負担額が少ないことが分かります。

ここで注目したいのは「頭金なし」のケースは、当初、住宅取得のために用意していた頭金500万円をまだ使っていないということです。この500万円を住宅ローン減税が終了した14年目の1月に繰上返済した場合、その繰上返済による利息軽減効果は401万円となります。

結果、実質負担額は2,254万円-401万円=1,853万円まで減ることになります。

頭金500万円を初めに使うのではなく、ローン減税後に繰上返済することで、結果的に151万円お得になりました。

また頭金500万円をローン減税の期間中、金融商品に預けて殖やすこともできます。

例えば、500万円を13年間運用した場合

想定利回り年率3.0% 500万円→約734万円

734万円を繰上返済 利息軽減効果▲553万円→実質負担額1,701万円

想定利回り年率4.0% 500万円→約832万円

832万円を繰上返済 利息軽減効果▲607万円→実質負担額1,647万円

ただし、金融商品によってはリスクを伴うこともありますのでリスク許容度に合った商品を選ぶことが重要になってきます。

活用法のデメリット、注意点は?

年間返済負担率に注意!

今回示した2つケースは、住宅ローンの借入額が異なりますから、当然、毎月の返済額も異なってきます。

頭金あり(借入額4,000万円)の場合、

毎月返済額は131,911円。年間返済額が1,582,932円となり、世帯年収800万円の返済負担率は19.78%

頭金なし(借入額4,500万円)の場合、

毎月返済額は148,400円。年間返済額が1,780,800円となり、世帯年収800万円の返済負担率は22.26%

年間返済負担率の理想は20%以内

世帯年収800万円のご家庭にとっては、少しばかり負担が大きいと言えるかもしれません。

「頭金なし」を選択する場合には、毎月返済額がムリな金額になっていないか?をしっかり検討していただきたいと思います。

住宅ローン減税の対象となる取得対価の額に注意!

住宅ローン減税が適用されるのは「マイホームの取得対価」が上限となります。

土地の場合

売買契約書に記載されている「土地の購入代金」が対象

※土地は消費税がかからないので税抜き・税込みはありません。

一戸建て注文住宅の場合

建物の工事請負契約書に記載されている「請負建築代金(税込み)」が対象

一戸建て分譲住宅(建売住宅)の場合

建物の売買契約書に記載されている「住宅の購入代金(税込み)」が対象

マンションの場合

「一戸建て(分譲住宅)」と同様に建物の売買契約書に書いてある「住宅の購入代金」が対象。区分所有する場合の共用部分についても自分の持分相当は取得対価の額に含まれます。

外構工事費用は、原則、住宅ローン控除の対象となる家屋等の取得対価の額には含まれませんが、家屋と併せて同一の者から取得するもので、家屋の取得額の10%に満たない工事費用であれば、 家屋等の取得対価の額に含めても差し支えないこととされています。

このように取得対価の額に該当するかどうかは複雑で分かりにくいため、 住宅会社や不動産会社に確認したり、税理士や税務署にご相談されることをお勧めします。

登記費用、仲介手数料、不動産取得税、契約書に貼る収入印紙、住宅ローン関連費用などは、住宅ローン減税の「取得対価の額」に該当しません。

税金や手数料などの諸費用は、一般的に住宅ローンの借入の対象外となっています。ただ、金融機関によってはこのような諸費用まで含めて住宅ローンを借りられるケースもあります。仮に諸費用まで借り入れたとしても、この部分は住宅ローン減税の適用外となりますのでご注意ください。諸費用の支払いは、原則、現金払いと考えていただきたいと思います。

ちなみに「頭金」とは、物件価格(土地+建物)に充当できるお金を指します。

今回の例でいうと、物件価格(土地+建物)4,500万円のうち現金(自己資金)で支払った500万円が「頭金」となります。

ですから、諸費用(物件価格の約10%)450万円は、頭金とは別に支払う必要があります。つまり、頭金500万円+諸費用450万円=合計950万円の自己資金を準備する必要があるということです。

初年度は確定申告が必要

住宅ローン減税を受けるためには、新たに取得した住宅に入居した翌年に確定申告をする必要があります。

会社員の場合、2年目以降は年末調整で申請できます。

確定申告はいつするの?

令和8年(2026年)12月末までに入居した方の確定申告期間は令和9年(2027年)2月16日(月)~3月16日(月)です。ただし、還付申告は1月から行えます。

もし、忘れてしまったら・・・・

この期間に住宅ローン減税の申請を忘れても5年以内であれば還付申告ができます。申告の期間は、確定申告の対象となる年(新居に入居)の翌年1月1日から5年間です。

手続き方法は?

・スマホやPCを使って国税庁のサイト上で確定申告書を作成し、インターネットで申告

・税務署に行き、税務署の確定申告書作成コーナーでe-taxを使用して確定申告書を作成・申告

・国税庁のサイトもしくは税務署で確定申告書を入手し、記載して税務署に郵送もしくは持参

・国税庁のサイト上で確定申告書を作成し、印刷して税務署に郵送

必要書類は?

・確定申告書(国税庁のサイトもしくは税務署から入手)

・本人確認書類の写し

aマイナンバーカード

bマイナンバー通知カードまたはマイナンバーが記載されている住民票+運転免許証やパスポートなどの本人確認書類

・源泉徴収票

・住宅借入金等特別控除額の計算明細書(国税庁のサイトまたは税務署から入手)

・住宅ローンの年末残高等証明書(金融機関から送付されてきたもの)

・建物・土地の登記事項証明書(法務局から入手)

・建物・土地の不動産売買契約書(請負契約書)の写し

その他にも必要に応じて

・耐震基準適合証明書または住宅性能評価書の写し

・認定長期優良住宅・認定低炭素住宅の場合、認定通知書の写し

詳細は国税庁ホームページでご確認ください。

住宅ローン減税は、家を持つための一助となる制度です。この制度を活用することで、多くの人がマイホームを手に入れる夢を実現させています。将来を見据え、しっかりと計画を立てながら、この制度を活かし、快適で安心な暮らしを実現しましょう!

「家づくり」はほとんどの方にとって初めての経験。経験がないことに対して最善の判断をしようとしても、自分の中に”基準”がなければできません。家づくり学校は、個別相談や各種セミナーでの学びと、気になる住宅会社への見学訪問などの体感を通して、あなただけの「家づくりの基準」をつくるお手伝いをさせていただいております。

ファイナンシャルプランナーが無理のない予算立てや住宅ローンの選び方についてお伝えする無料セミナーも毎月開催しています。

埼玉県、神奈川県、山梨県、兵庫県、岡山県、広島県、香川県、愛媛県の家づくり学校で開催中。

開催日程など詳しくはバナーをクリックして「マネー編」から学校を選んでくださいね。

この記事をシェアする

![]()

![]()

![]()