「確定申告」を分かりやすく解説します!住宅ローンを連帯債務で利用する場合は?

2023.10.23

2020.02.04

![]()

![]()

![]()

![]()

今井 園美

前回書かせていただいた「確定申告のやり方」は、ご夫婦のうち、どちらかだけが住宅ローンを借りたケースでした。ただ、最近はご夫婦が「連帯債務」で住宅ローンを利用されるケースが増えてきました。

ということで、「確定申告のやり方」補足【連帯債務版】です。

住宅ローンを連帯債務で借りている方の場合

「住宅や土地についての質問」の⑤⑥の両方、もしくはどちらかが「はい」となります。

「金額や面積の入力」をします。

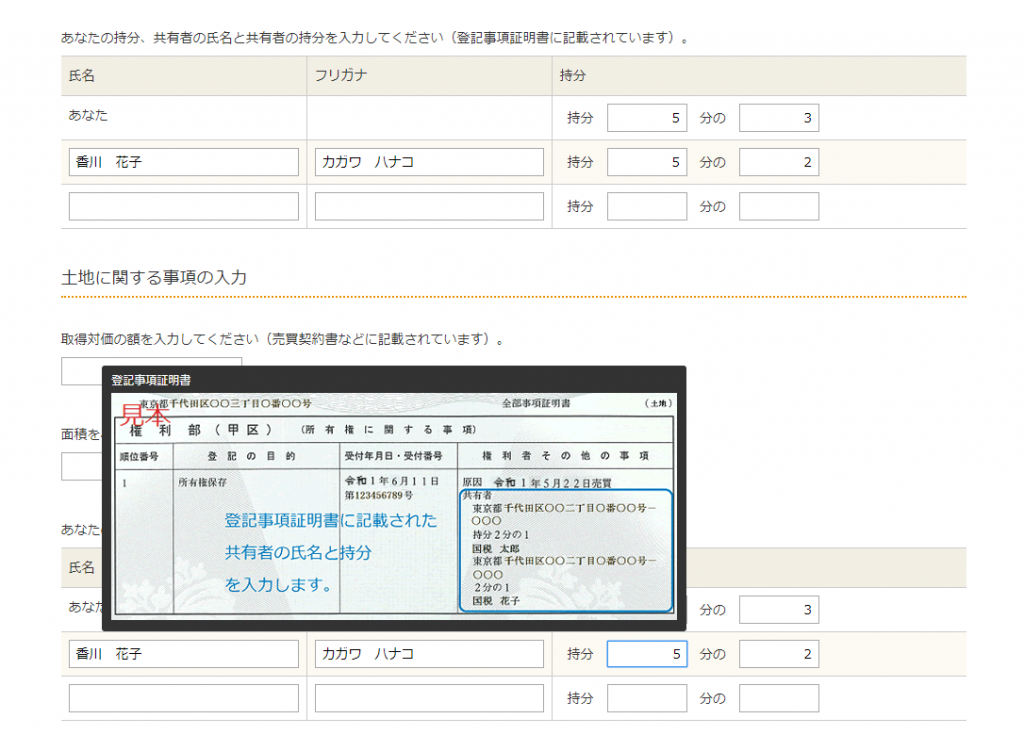

次に持分の割合を入力します。これは「登記事項証明書」に記載されている通りに入力します。

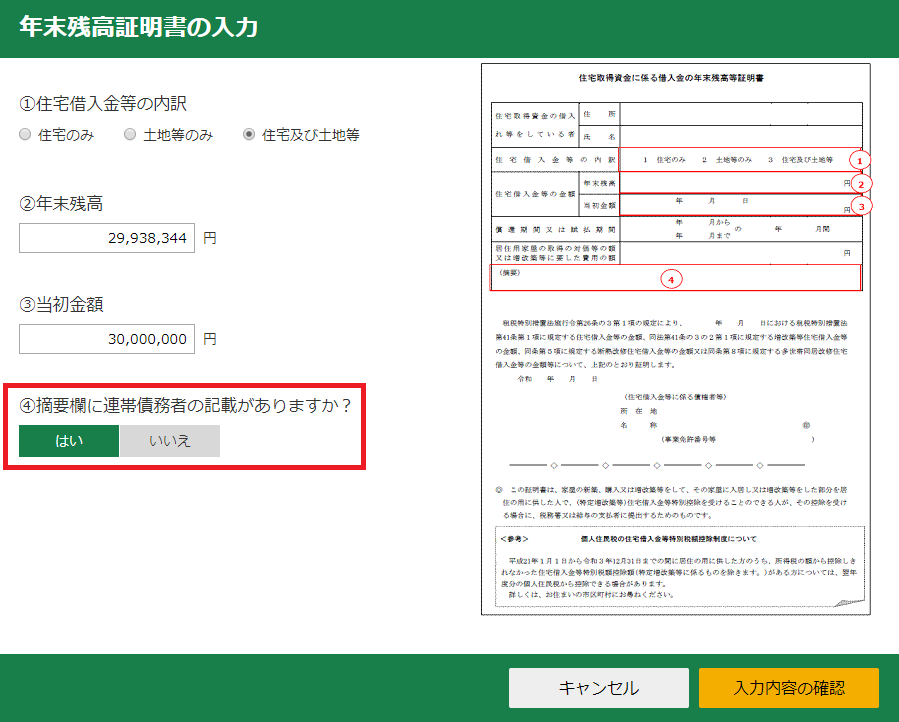

住宅ローンの年末残高を入力します。ここで「④摘要欄に連帯債務者の記載がありますか?」あれば「はい」を選択

年末残高を確認します。

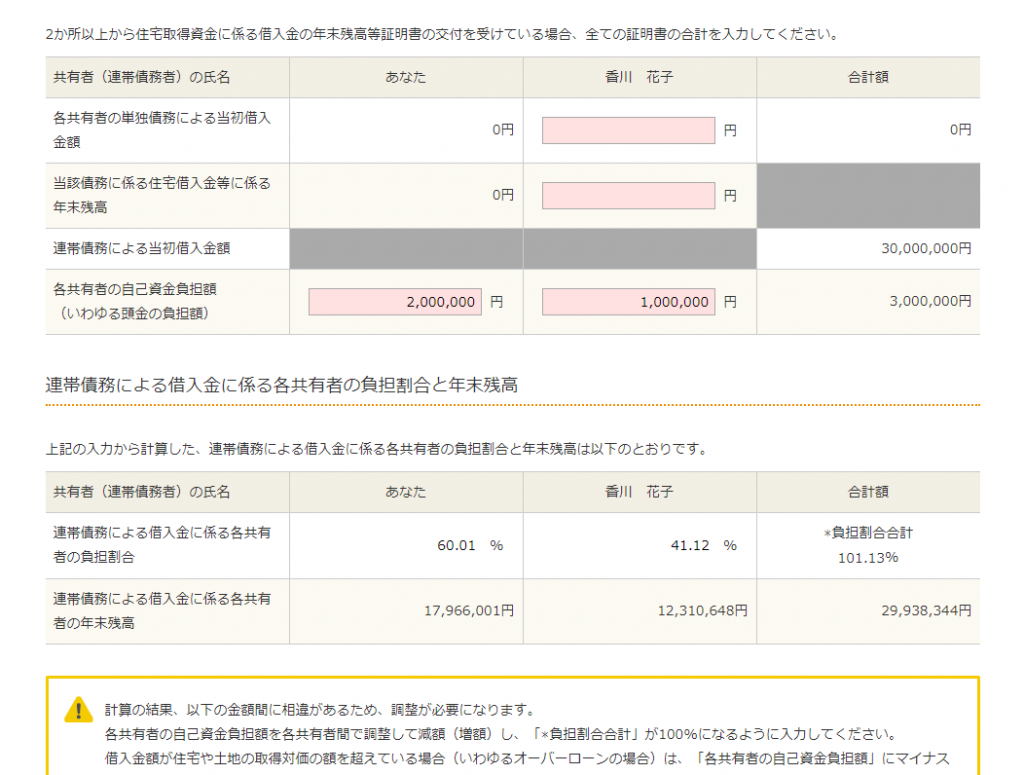

ここから負担割合を入れていくのですが「各共有者の自己資金負担額」の金額が合わないと入力箇所がピンク色になり、下に警告が出ます??

これは「住宅・土地の取得対価の額」と「当初借入金額の合計額と自己負担資金額の合計額」が一致していないためです。

取得対価の額 3,333.7万円から、借入額 3,000万円を差し引いたら、差額が 333.7万円あります。

この差額 333.7万円をどうやって調達したのか?

この差額分 333.7万円は、自己資金(いわゆる頭金)を出しましたよという場合、

各共有者の自己資金負担額のところに「共有持分」と「連帯債務による借入金に係る各共有者の負担割合」が一致するように自己資金(頭金)額を入力します。

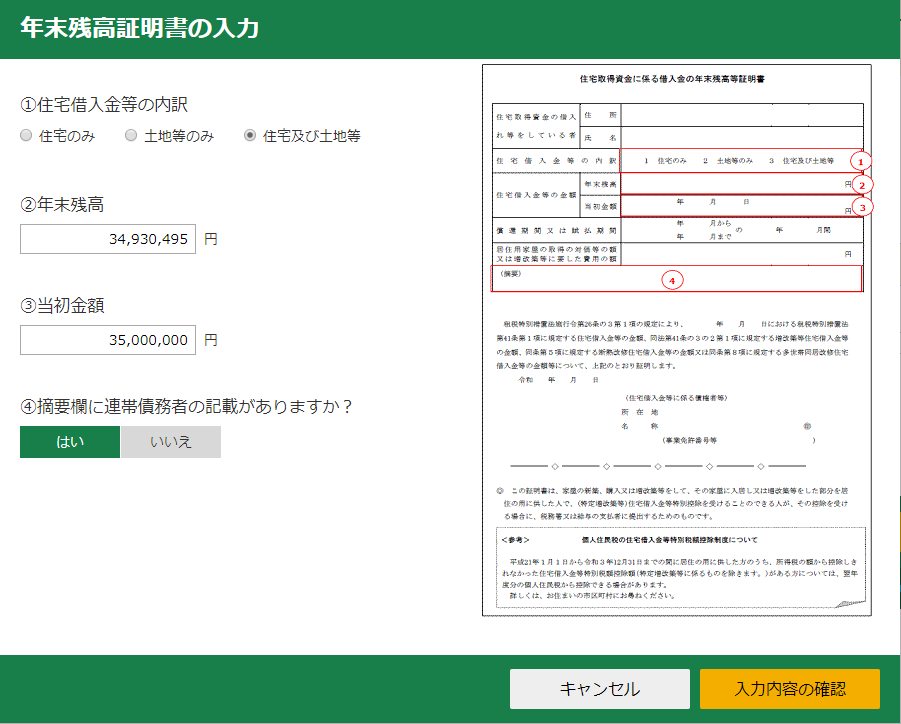

この例は、住宅・土地の金額よりも住宅ローンの金額の方が少ないケースでしたが、

反対に、住宅・土地の金額よりも住宅ローンの金額の方が多い場合は?

「自己資金負担額」に「マイナスの金額」を入力することで調整します。

住宅ローン控除は「住宅ローンの年末残高」の1%相当が減税の対象になりますが、住宅の購入価格(取得対価の額)を超える部分については適用できません。住宅ローン控除は、住宅の購入資金を借りる支援をするのが目的なので、住宅の購入価格を上回る部分までは優遇しない仕組みになっています。

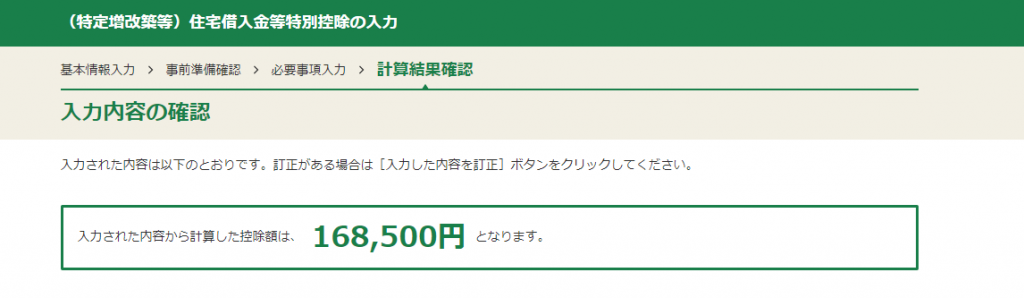

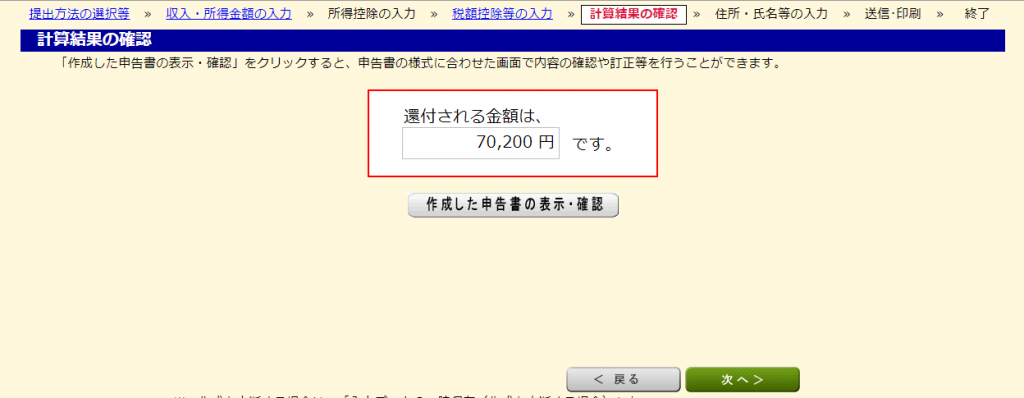

結果、「入力から計算した控除額」は、このような金額になりますが、

実際に還付される金額は、収めている所得税の範囲内です。

確定申告といえば、提出時期は2月16日から3月15日となっています。しかし、所得税の還付を受けるための申告についてはこの期間を待たずに提出することができます。2月16日からは税務署が混雑しますので、早めの手続きをおススメします。余裕がある時期なら、税務署にいらっしゃるアドバイザーさんも丁寧に教えてくれます。

家づくりをご検討の際はまず「家づくり学校」で基本的な知識を身に着け、信頼できる住宅会社を見定める方法を学びましょう!

家づくり学校でできること

- 家づくりで後悔しないための基本知識のレクチャー

- ムリのない予算を一緒に考え、お金の不安を解消

- お客様一人ひとりに合った住宅会社を紹介

オンライン相談も承っております!

この記事をシェアする

![]()

![]()

![]()