安心の「予算」を決めるためには?

2023.10.23

2020.10.17

![]()

![]()

![]()

![]()

今井 園美

住宅購入に際して、先ず決める必要があるのが「住宅購入総予算」です。

「住宅購入総予算」の内容は、

「建物価格」+「土地価格(土地から購入の場合)」+「諸費用」+「消費税」です。

その「住宅購入総予算」の支払い内訳が、

「自己資金」+「援助資金」+「住宅ローン借入額」となります。

この中で、一番気になるポイントが「住宅ローン借入額」です。要は「安心して住宅ローンを支払っていくには、借り入れはいくらにすればよいのか?」という点です。

住宅購入は人生の中で迎えるいくつかのライフイベントの1つにすぎませんが、数千万円という大きなお金が動く人生の中でも最大のイベントと言えます。住宅の場合は購入時にかかる頭金や諸経費などの一時的な出費が大きいというだけではありません。長期にわたって住宅ローンの返済が続くため、他のライフイベントの資金計画も合わせて考える必要があります。

そこで、安心して住宅購入を考えるためには「ライフプランシミュレーション」をしていただきたいと思います。

【ライフプラン】とは、人生設計のことです。将来発生することが予想される出来事を「ライフイベント」と呼び、具体的には結婚・出産・子どもの進学・子どもの結婚・定年退職といった家族に関わるものや、住宅購入・住宅修繕費・車の買い換え・旅行などの物やサービスの購入などが考えられます。そういったイベントが、どのタイミングでどのくらいの費用が必要なのかをあらかじめ把握して計画しておくと、いきなりの出費で戸惑ったり困ったりすることが防げます。

ライフプランシミュレーションをするメリット

◆10年後、20年後のキャッシュフローの「見える化」ができる

→改善点を見つけられ、早めの対策ができる

◆人生にかかるお金の「予算」がわかる

→人生の3大支出「住宅資金」「教育資金」「老後資金」の計画ができる

◆住宅取得の「予算」がわかる

→ご自身に合った「安心住宅購入総予算」が決まる

ご自身に合った住宅ローンのタイプを選べる

◆将来だけでなく、現在の家計の整理やメンテナンスもできる

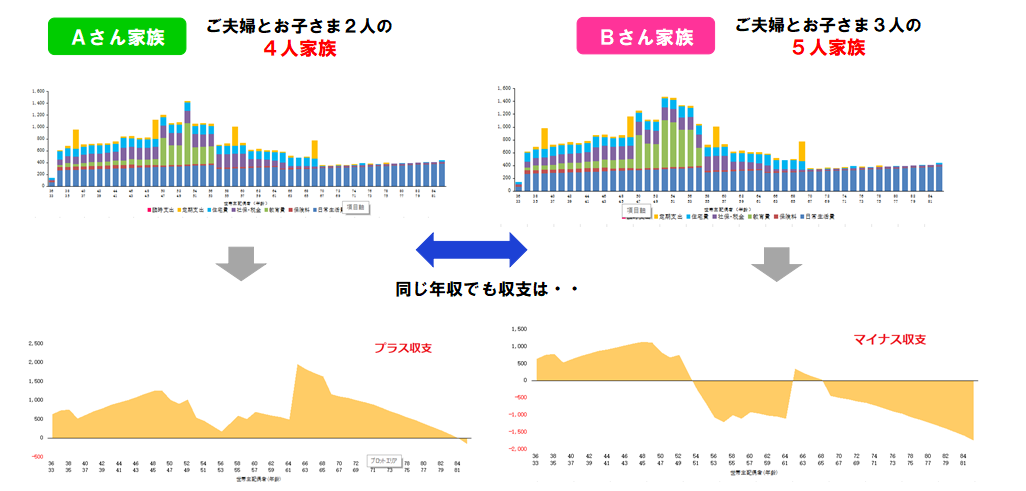

下の図は実際のライフプランシミュレーションの結果です。

年収・借入額・金利・借入期間等は全く同じ条件ですが、結果は、Aさん家族は「プラス収支」、Bさん家族は「マイナス収支」と大きく違っています。このケースの場合の原因は「教育費」の違いです。つまり、年収や借入額が同じでも、シミュレーション結果は、家庭によって違いがあるということです。

「どんな暮らしをしたいのか?」「何にお金をかけたいのか?」

こういった事はご家庭によって違いますよね?ですから、それぞれのご家庭に合わせた「ライフプランシミュレーション」を実施していただきたいと思います。

住宅を購入するのはいつがいいのか?

自己資金はいくら出すのか?

住宅ローンの借入はいくらまでなら安心なのか?

そうして決まった、安心の「住宅購入総予算」を建物・土地・諸費用別に分配していただくことで安心なマイホーム計画となります。

家づくりをご検討の際はまず「家づくり学校」で基本的な知識を身に着け、信頼できる住宅会社を見定める方法を学びましょう!

家づくり学校でできること

- 家づくりで後悔しないための基本知識のレクチャー

- ムリのない予算を一緒に考え、お金の不安を解消

- お客様一人ひとりに合った住宅会社を紹介

オンライン相談も承っております!

この記事をシェアする

![]()

![]()

![]()